Güçlü KKTC için güçlü ekonomi

KKTC ekonomisinin gelişmesi ve sağlam bir ekonomi haline gelmesi çok önemli hale gelmiştir. Güçlü devlet olmak için güçlü ve bağımsız bir ekonomi şarttır. KKTC, Türkiye’nin desteği ile ekonomide önemli gelişmeler kaydetmektedir.

Kıbrıs, Akdeniz’in Sicilya ve Sardinya’dan sonra üçüncü büyük adasıdır. KKTC de Türkiye’nin yavru vatanı olup Doğu Karadeniz’deki kalesidir. Türkiye’nin bekasında çok önemli yeri olan Kıbrıs sorunu hâlâ çözülememiş ve Atlantik sisteminin elimizden almak için her türlü yolu denediği bir yer olarak tarihteki yerini almış durumdadır. Bunda emperyalist ülkelerin Doğu Akdeniz’deki emelleri yanında Türkiye’nin dış politikadaki beceriksizliği de büyük rol oynamıştır.

Güçlü devlet olmak için güçlü ve bağımsız bir ekonomi şarttır. KKTC, Türkiye’nin desteği ile ekonomide önemli gelişmeler kaydetmektedir.

Bu makalemizde Kıbrıs Devlet Planlama Örgütü’nün verilerini derleyerek KKTC ekonomisi hakkında özet bilgiler vermek istedik.

KKTC EKONOMİSİNİN NİTELİĞİ

KKTC serbest piyasa ekonomisini benimsemiştir. Para birimi Türk Lirasıdır. Gayri Safi Milli Hasılasında (GSMH) en büyük pay, hizmetler sektörüne aittir. Tarım ve sanayi sektörü hizmetler sektörünü destekleyen sektörler durumundadır. Turizm sektörü ekonominin can damarıdır. Gelişmiş bir altyapıya sahip olan Kuzey Kıbrıs Türk Cumhuriyeti, yatırımcılar için cazip bir bölge konumunda olup kaliteli iş ortamı ile doğrudan yatırımlara çeşitli yatırım teşvikleri de sağlamaktadır.

EKONOMİK KURUMLAR

KKTC Kalkınma Bankası: Kuzey Kıbrıs Türk Cumhuriyeti ekonomisinin çeşitli sektörlerinin kalkınması, gelişmesi ve iyileştirilmesi için gereken girişimleri yapmak, uygun faizli, uzun vadeli kredi sağlamak suretiyle ülke ekonomisinin sürdürülebilir kalkınmasına katkı sağlamaktadır.

KKTC Merkez Bankası: Kalkınma planları ve yıllık programlara uygun olarak, ekonomik gelişmeye yardımcı olacak biçimde para-kredi politikalarını uygulamak, bankacılık sistemini düzenleyip denetlemekte olup, tasarruf sahiplerinin haklarını ve bankaların düzenli ve emin bir şekilde çalışmasını tehlikeye sokabilecek ve ekonomide önemli zararlar doğurabilecek her türlü işlem ve uygulamaları önlemek, kredi sisteminin etkin bir şekilde çalışmasını sağlamak üzere gerekli karar ve tedbirleri almak ve uygulamak ile yükümlüdür.

Kıbrıs Türk Sanayi Odası: Amacı Kıbrıs Türk sanayisinin planlı ve programlı bir şekilde gelişmesine yardımcı olmak; Kuzey Kıbrıs Türk Cumhuriyeti sınırları içinde mevcut endüstri kuruluşlarının gelişmesine yardımcı olarak, etkinlik alanlarının gelişmesini ve verimliliklerinin artırılmasını sağlamaktır.

Kıbrıs Türk Ticaret Odası: Görevleri meslek ahlakını ve tesanütü korumak; ticaretin genel menfaatlere uygun şekilde gelişmesine çalışmak; Kıbrıs Türk toplumunun ticari, sınai, turizm ve zirai faaliyetlerinin geliştirilmesine çalışmak, korumak ve bu konularda iş adamlarına cesaret, destek ve fikir vermek; uluslararası ekonomik kuruluşlar, ticaret odaları ve benzeri kuruluşlar, enstitüler veya özel şahıs ve firmalarla ilişki kurmak, bilgi alışverişinde bulunmak; tacir, üretici, imalatçı ve sair işadamları ve/veya müesseseler hakkında tavsiye veya referanslar vermek şeklinde sıralanabilir.

EKONOMİK GÖSTERGELER

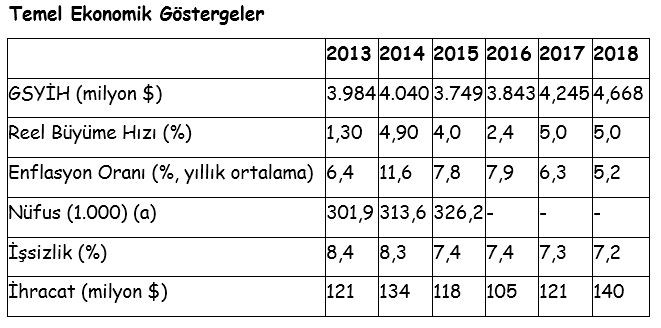

KKTC yaklaşık 400 bin nüfusu, 5 milyar dolara varan milli geliri, 2 milyar dolar dolayında dış ticaret hacmi ile son iki yıldır yüzde 5 büyüme kaydeden gelişen bir ekonomidir.

Kuzey Kıbrıs Türk Cumhuriyeti ekonomisinin büyük bir kısmı ticarete, yani ithalata dayanmakta, üretim girdileri ve tüketim maddeleri büyük oranda ithalat yoluyla sağlanmaktadır. Bu nedenle TL’nin döviz karşındaki değeri, üretim maliyetleri ve ürün fiyatları üzerinde etkili olmaktadır.

Kişi başına milli gelir 2017 yılı itibariyle yaklaşık 12 bin dolardır.

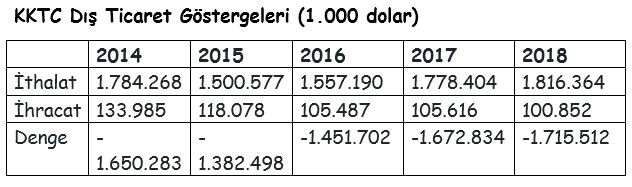

DIŞ TİCARET

KKTC’nin ihraç ettiği başlıca ürünler; süt ürünleri, narenciye, rakı, hurda metal, narenciye konsantresi, piliç eti, patates, alçı taşı, hazır giyim, meşrubat ve meyve suyu, sebzeler, deriler ve yumurtadır.

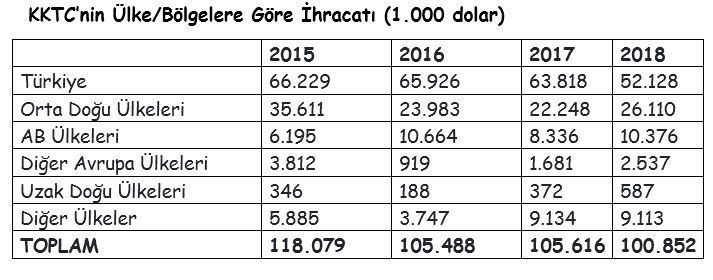

KKTC ihracatının önemli bir kısmını Türkiye’ye gerçekleştirmektedir.

2018 yılında gerçekleşen toplam ihracatın yüzde 51,7’si Türkiye'ye, yüzde 10,3’ü AB ülkelerine, yüzde 2,5’i diğer Avrupa ülkelerine, yüzde 25,9’u Ortadoğu

ülkelerine, geriye kalan yüzde 9.6’lık kısmı da ‘diğer’ ülkelere yapılmıştır

KKTC’nin ithalatında önemli paya sahip ürünler yakıtlar, taşıt araçları, arpa, hayvan yemleri, boru ve aksamı, inşaat demiri, ilaçlar, alkollü içkiler, sanayi tipi makineler, mobilya ve aksesuarları, LPG gazı, telefon cihazları, cep telefonu, süt ürünleri, mısır, oto aksamı, sigara, bilgi işlem makineleri, plastik ürünler, meşrubat ve meyve suları, elektrik malzemeleri, taze meyveler, kozmetik ürünleri, temizlik malzemeleri, alüminyum profil, elektrik santral sistemleri, buğday, tıbbi cihazlar, elektrikli ev eşyaları, oto lastikleri, deri ayakkabılar ve klima cihazlarıdır.

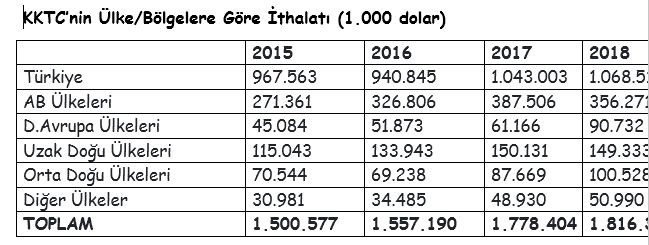

KKTC, ithalatının yaklaşık yüzde 65-70’ini Türkiye’den gerçekleştirmektedir.

DOĞRUDAN YABANCI YATIRIMLAR

KKTC yatırım politikasının temel amacı, ekonomik kalkınmayı hızlandırmak, ekonominin rekabet gücünü yükseltmek, potansiyel kaynakları harekete geçirmek, özel teşebbüsün ekonomideki etkinliğini artırmak ve yabancı sermayeyi ülkede yatırım yapmaya özendirmektir.

Devletleştirmenin bir hükümet politikası olarak benimsenmediği ve uygulanmadığı KKTC’de, özel mülkiyet haklarının vatandaşlar ve yabancı uyruklular arasında hiçbir fark gözetilmeden garanti edilmesi, Anayasa ile güvence altına alınmıştır.

YATIRIMCILAR İÇİN TEŞVİKLER

KKTC’de yatırım yapmak isteyen girişimcilere, yerli ya da yabancı yatırımcı olup olmadığına bakılmaksızın, Teşvik Belgesi verilmek suretiyle aşağıdaki yatırım teşvikleri uygulanmaktadır. Teşvik Belgesi Devlet Planlama Örgütü tarafından verilmektedir:

Yatırım İndirimi: Devlet Planlama Örgütü’nün kalkınma planları ve/veya yıllık programlar çerçevesinde belirleyeceği Kalkınmada Öncelikli Yöreler ve Özel Önem Taşıyan Sektörlerde yapılacak yatırımlarda yatırım indirimi oranı mal oluş bedeli üzerinden yüzde 200’dür. Diğer sektörler ve yörelerde yapılacak yatırımlarda ise yatırım indirimi oranı mal oluş bedeli üzerinden yüzde 100’dür.

Güzelyurt ve Karpaz, Bakanlar Kurulu tarafından Kalkınmada Öncelikli Bölgeler olarak belirlenmiştir.

Gümrük Vergisi ve Fon Muafiyeti: Teşvik Belgesi kapsamında ithal edilecek yatırıma konu makine ve bunlara ait teçhizat, her türlü gümrük vergisi ve fondan muaftır.

Makine ve Teçhizat Alımlarında Katma Değer Vergisi Uygulaması: Teşvik Belgesi kapsamında ithal ve yerli makine ve teçhizata yüzde sıfır Katma Değer Vergisi uygulanır.

Arsa, Arazi ve Bina Temini: Teşvik belgeli yatırımlarda, yatırımcıların taşınmaz mal talep etmeleri halinde, bu talepler yürürlükteki mevzuata uygun olarak ve imkanlar ölçüsünde değerlendirilerek, kiralama yöntemiyle, söz konusu kişilere öncelikle verilir.

Fon Kaynaklı Kredi: Yatırımları ve İhracatı Teşvik Fonu’nda yatırımcılara uzun vadeli ve düşük faizli yatırım kredisi sağlanır.

İnşaat Ruhsatı ile İlgili Vergi, Resim, Harç ve Her Türlü Katkı Payı Muafiyeti: Teşvik Belgesi kapsamında yapılan yatırımlar, bina inşaat ruhsatı ile ilgili resim, harç ve her türlü katkı payından muaftır.

Sermaye Artırımları ile İlgili Pul Vergisi İndirimi: Teşvik Belgesi kapsamında yapılacak yatırımlar için sermaye artırımı esnasında alınacak pul vergisinde Tüzükle belirlenen bir indirim sağlanır.

İpotek İşlemleriyle İlgili Harç İndirimi: Teşvik Belgesi kapsamında yapılacak yatırımlara yönelik kullanılacak krediler için gerekli ipotek işlemlerinde pul ve kayıt harçlarında Tüzükle belirlenen bir indirim uygulanır.

Vergi Mevzuatı Altında Uygulanan Teşvikler: Amortismana bağlı yeni ve/veya ithal edilmiş aşağıdaki ekonomik kıymetlerin işletme tarafından satın alınmış, imal veya inşa edilmiş ve ilk defa işletilmiş veya ilk defa kullanılmış olması halinde, Gelir ve Vergi Yasasında belirtilen şartlara uyulması koşulu ile yatırım indirimleri uygulanır.

Yatırım indirimine bina, makine, tesisat, işletmenin esas faaliyet konusu ile ilgili olan araç ve gereçler ile benzeri amortismana tabi aktif kıymetlerin (özel salon tipi araçlar hariç) maliyet bedelleri esas teşkil eder. Yatırım indiriminin oranı yüzde 50’dir. Maliye İşleriyle Görevli Bakanlığın önerisi ile Bakanlar Kurulu bu oranı, kalkınmada öncelikli yöreler ve Teşvik Yasası ile Turizm Endüstrisi Teşvik Yasası’nda belirtilen, özel önem taşıyan sektörlerde yapılan yatırımlar için yapılan yatırımın yüzde 100’üne kadar artırabilir veya yasal orandan az olmamak üzere yeni oran tespit edebilir.

Yatırım indirimleri ile ilgili özel teşvik yasalarında kurallar bulunması halinde, Gelir Vergisi Yasası’nda belirtilen indirim oranları yerine ilgili teşvik yasalarında öngörülen oranlar ve esaslar uygulanır.

Amortisman İndirimleri

- Makine ve Tesisat: yüzde 10.

- Salon Tipi Motorlu Araçlar ve Motosikletler: yüzde 15.

- ‘T’ Lisanslı Motorlu Araçlar: yüzde 25.

- Diğer Motorlu Araçlar (Kamyon, Otobüs, Van, Yük Arabaları vb.): yüzde 20.

- Endüstriyel Bina ve Oteller: yüzde 4.

- Dükkan ve İkametgah: yüzde 3.

- Döşeme ve Demirbaş: yüzde 10.

Diğer İndirimler

- Kurumların aktifleştirdikleri ilk tesis ve kuruluş giderleri ile hava paraları, muhasebe kayıtlarındaki değerleri üzerinden eşit miktarda beş yıl içinde amorti edilir.

- Patent ve patent hakları için yapılan giderler.

- Satın alınan ve değeri satın alındığı yılın başında yürürlükte bulunan bir aylık brüt asgari ücreti aşmayan alet edavat, mefruşat ve demirbaşlar, amortismana tabi tutulmayarak doğrudan doğruya gider kaydedilebilir.

- Kuzey Kıbrıs Türk Cumhuriyeti’nden dış ülkelere mal ve hizmet ihraç edenlerin bu ihracatlarından elde ettikleri hasılatın yüzde 20’si Kurumlar Vergisinden istisnadır. Ancak hesaplanacak yüzde 20 istisna miktarı, ihracattan sağlanan safi kazancın yüzde 80’ine eşit miktarını aşamaz.

- Her türlü mal ihracatı ile yurtdışındaki müşteriler için yapılan hizmetler Katma Değer Vergisi’nden istisnadır. Katma Değer Vergisi Yasası kapsamında vergiden istisna edilmiş işlemlerle ilgili fatura ve benzeri belgelerde gösterilen KDV, yükümlünün vergiye bağlı işlemleri üzerinden hesaplanacak KDV’den indirilir. Vergiye bağlı işlemlerin mevcut olmaması veya hesaplanan verginin indirilecek vergiden az olması halinde indirilemeyen KDV, Bakanlar Kurulu’nca çıkarılacak bir tüzükle, işlemleri yapanlara iade olunur.

- Aşağıda belirtilen KKTC ile yabancı ülkeler arasında deniz, hava ve karayolu ile yapılan taşıma işlemleri ile transit taşıma işleri KDV’den istisnadır:

- Yabancı bir ülkede başlayıp KKTC’den geçerek yabancı bir ülkede sona eren taşımacılık işleri,

- Yabancı bir ülkede başlayıp KKTC’de sona eren taşımacılık işleri,

- KKTC’de başlayıp yabancı bir ülkede sona eren taşımacılık işleri.

KKTC’de faaliyet gösteren ulaştırma kurumları tarafından verilen yolcu taşıma hizmetleri karşılığında nakden veya hesaba alınan yolcu taşıma ücretleri istisna kapsamı dışındadır.

Mevzuata göre uluslararası taşımacılık işleri yapanlar, yukarıda ihracat işlemleri yapanlar içinde belirtildiği gibi alımlar üzerinden ödedikleri Katma Değer Vergisini indirim veya iade hakkına sahiptirler.

Yükümlülerin münhasıran gelir getirmek amacıyla işletmelerinde kullandıkları deniz ve hava taşıma araçlarına liman ve hava meydanlarından verilen hizmetler Katma Değer Vergisi’nden istisnadır.

TÜRKİYE İLE TİCARET

GENEL DURUM

KKTC’nin dış ticaretinde en önemli paya sahip ülke Türkiye’dir. Türkiye’nin KKTC’ye ihracatı 1 milyar dolar dolayında gerçekleşmektedir. KKTC’nin Türkiye’ye ihracatı ise son yıllarda 40-80 milyon dolar arasında değişmektedir. 2018 yılında ihracatımız yüzde 12 artarak 1,2 milyar dolar olmuş; ithalatımız ise yüzde 1,5 artarak 68 milyon dolar olarak gerçekleşmiştir.

SONUÇ

Türkiye’nin Ada’daki askeri varlığı, Kıbrıslı Türkler ve Kıbrıslı Rumlar arasında sürdürülebilir, adil ve kalıcı bir çözüm bulunana kadar Kıbrıs Türk tarafının güvenini sağlayan en önemli unsurdur.

KKTC davası ülkemiz için vazgeçilmez bir beka davasıdır.

Bu nedenle KKTC ekonomisinin gelişmesi ve sağlam bir ekonomi haline gelmesi çok önemli hale gelmiştir.

Türkiye dışında başka bir devlet tarafından resmi olarak tanınmayan Kuzey Kıbrıs Türk Cumhuriyeti’nin her alanda en büyük destekçisi kuşkusuz Türkiye Cumhuriyeti’dir. Kıbrıs, en büyük davalarımızdan biri olmaya devam edecektir.

![]()