Para politikası yetmez mali alanda adım atalım

Ekonomistler para politikasında geleneksele dönüşün yeterli olmayacağını enflasyonu düşürmek ve salgının yaralarını sarmak için maliye politikası alanında da adım atılması gerektiğini söylüyor. Ancak bir kriter var: ilave genişleme yerine başka alanlardan tasarruf edilerek sosyal transfer.

Ekonomistler 2021 yılına ilişkin beklentilerini paylaştı. Koç Üniversitesi -TÜSİAD Ekonomik Araştırmalar Forumu (EFA) tarafından düzenlenen çevrimiçi etkinlikte bir araya gelen ekonomistler, faiz artırımı ve geleneksel para politikasına rağmen ekonomiyi zor bir dönemin beklediğini vurguladılar. Ekonomistlere göre para politikası sorunları çözmekte tek başına yeterli değil. Maliye politikasının da onu desteklemesi gerekiyor. Ancak bu destekleme maliye politikasında kemer sıkma değil. İlave genişleme yapmadan mevcut kalemler arasında kaydırma yaparak sağlanmalı. Sosyal transferler artırılmalı. TÜSİAD Başkanı Simone Kaslowski'nin konuşması ile başlayan etkinlikte büyüme ve enflasyon tahminlerini paylaşan ekonomistlerden Dr. Cevdet Akçay'a göre Türkiye bu yıl yüzde 4.5 büyüyecek. Enflasyon ise 11.5-12 düzeyinde olacak. Uğur Gürses ise büyümenin yüzde 2.5-3 düzeyinde olmasını beklerken enflasyonun yüzde 15'lerde kalacağını düşünüyor. TÜSİAD Başekonomisti Gizem Öztok Altınsaç da yüzde 4 büyüme ve yüzde 11 enflasyona göre hesaplamalarını yaptıklarını bildirdi. Altınsaç bununla birlikte enflasyonun yüzde 15'lerden geri gelememe riskinin bulunduğuna dikkat çekti. Koç Üniversitesi Ekonomi Profesörü Dr. Selva Demiralp ise elinde bir model olmadığı için tahmin yapmayacağını ancak potansiyele yakın bir büyümeye rağmen çift haneli enflasyonun işaret ettiği anormalliğe dikkat çekti.

ENFLASYONUN YARATTIĞI TAHRİBAT

Gazeteci Hande Demirel'in yönetiminde düzenlenen açık oturumda yer alan tüm ekonomistlerin bankacılık veya merkez bankacılığı kökenli olması dikkat çekti. Türkiye'nin ve dünyanın içinden geçtiği zor dönemde para politikaları ekonomiye yön verirken ve finans piyasaları bu kadar şişmişken ekonomistlerin Türkiye'ye ilişkin yorumlarında enflasyonu manşete çektiği görüldü. Yapılan değerlendirmelerden çıkardığımız özete göre Türkiye enflasyon konusunu hep ikinci plana itti. Ülkeyi yönetenler büyümeyi öncelediler. Ancak iş o noktaya geldi ki halı altına süpürülen sorunlar dağ gibi büyüdü. Sorunlar artık büyüme potansiyelini aşağı çekmeye başladı. Büyüme olduğu dönemlerde yeterli istihdam sağlanamamasının yanında yüksek enflasyona güven kaybı da eklenince dolarizasyonun hakim olduğu bir duruma sürüklenildi. Ekonomistlerin aktardığına göre merkez bankası enflasyon hedefini 9.4 koysa ve oraya gitmek için her şeyi yapsa bile fiyat koyucular buna uymayabiliyor. Bu durumda atalet yaratan bir tutum olarak karşımıza çıkıyor. Bu duruma neden olan ise enflasyon konusunda uzun vadede kararlı bir politika izlenememesi.

TÜSİAD Başkanı'nın konuşmasını ayrıca sizlere aktaracağız. Öncelikle ekonomistlerin dikkatimizi çeken görüşlerini sizlere sunuyoruz:

DOLARİZASYON SORUNU VE GETİRİ Mİ, GÜVEN Mİ?

Dr. Cevdet Akçay: Para politikasının sınırına gelince zorlarsanız riskleri ve dolarizasyonu artırıyor. 2020'ye girerken zaten maliye politikası alanı sınırlıydı. Bunun nedeni enflasyon hedefini ciddiye almamamız. Elimizdeki araçların tüketilmiş olmasıydı. Pandemide, daha etkin iletişimle, kredibilitesi olan bir merkez bankası idaresinde ve rezerv satma gibi bir yola girilmeseydi bir parça daha alanımız olabilirdi. Elimizde rezerv kalmayınca havlu atma durumunda kaldık. Geleneksel politikalara döndük. Ciddi bir dolarizasyon var. Şu anda Ortodoks politikalara dönmek yeterli olur mu, olmaz. Kaybedilen kredibiliteyi kazanmak kolay olmayacak. 2016'nın sonuna kadar kurun, kapasitenin, üretici fiyatlarının tüketici enflasyonu (TÜFE) üzerindeki etkisi düşük veya hiç yok. TÜFE'nin TÜFE'ye etkisi yani atalet korkunç yüksek. 2020 sonuna gelince atalet oransal olarak düşmüş kur artmış ama atalet devre dışı değil. Kuru stabilize etmeyi başarırsak bu sefer ataleti devre dışı bırakamazsak ilk resme geri döneceğiz. Bu da kredibilite ile olur söylemesi kolay ama yapması kolay değil. Döviz mevduatlarındaki çözülme nasıl olacak? Elimizdeki bütün araçları kullanarak enflasyonu düşürdüğümüzde dedolarizasyon devreye girecek deniyor. Bir test yapınca şu çıkıyor: dedolarizasyonu becerdiğiniz ölçüde dezenflasyonu başarabiliyorsunuz. İnsanları getiri güven ikileminde güveni seçmelerini sağlamanız lazım. İnsanlar dövizde kaldıklarında para kaybedeceklerinden korkacaklar ki TL'ye dönsünler bunu sadece faizle beceremezsiniz. Bunu tek başına merkez bankası yapamaz. Bütün iktisat yönetiminin bunu sahiplenmesi lazım. Büyümede oynaklığın çok yüksek olduğunu görüyoruz. Potansiyel büyümenin geldiği yer yüzde 3.5'ler civarında. Bu kendi başına kötü bir şey. Enflasyon açısından yüzde 3.5 potansiyelle yüzde 5 büyümek ile yüzde 6 potansiyelle yüzde 5 büyümek ayrı şeyler. Toparlanmayı kapasite kullanımında ve istihdamda görmüyoruz. Daha düşük kapasite ve daha düşük emekle aynı üretimi görmeye başladık. 2001 sonrasında da bunu gördük. Bankalar zarar edecekler demiyorum ama finansman konusunda elleri rahat olmayacak. Gelişmekte olan ülkelerin iyi durumda olması Türkiye'nin hata yapma marjını daraltıyor. Varlıkların ucuz olması avantaj değil.Bir, insanları getiri güven iklimine sokmanız lazım. İki optimal para ve maliye politikası konusunda bir çerçeve bir patika olması lazım. Kamu özel ortaklığı, hazine garantileri, sorunlu krediler... bunların devreye girmesi durumunda nasıl bir yük çıkacak diye maliye tarafında test yapılarak bunu görebilmemiz lazım. Fiyat koyucuların da enflasyon hedefini satın alması lazım. Birden fazla zamanı içeren şekilde düşünemiyoruz.

FAİZ ANTİBİYOTİK GİBİDİR

Selva Demiralp: Faizi antibiyotik gibi düşünün. Bunu aldığınızda tedaviyi yarıda keserseniz bakteri bağışıklık kazanıyor ve dirençli hale geliyor. Kimse antibiyotik içmek istemez. İdeal olan hem para hem maliye politikasının bir arada ekonomiye destek vermesidir. Biz maalesef o lükse sahip olamadık. (Pandemi dönemi için) Maliye politikasının elinden geldiği kadar destek verebiliyor olması lazımdı ama doğrudan transferlerin payı düşüktü. Pandemiden en çok etkilenen kesim tespit edilerek kaynak artırımı yapılmalıydı. Pandemide sıkı para politikası hoşa giden bir şey değil. Ne zaman doğru politika izlenmeye başladı uzun vadeli faizlerde düşüş görmeye başladık. Sıkı para politikası uyguluyorsunuz ama genişletici etkisi oluyor. On yıllık faizler aşağı geldi Naci bey göreve gelince. Risk primi ve enflasyon beklentisi de etkileniyor.

Yaptığımız çalışmaya göre sağlığa ilişkin riskler ortadan kalkmadığı sürece kapanma önlemlerinin gelip gitmesi anlık iyileşme sağlıyor. Sürü bağışıklığında milli gelirde yüzde 8.9 küçülme, kısmi karantinada yüzde 7.7 küçülme, tam karantinada ise yüzde 5.8 daralma oluyor. Hayatları kurtaran sıkı karantina ekonomiyi de kurtarıyor. Mevcut modelde aşı devreye girdiğinde gelişmekte olan ülkeler aşı alamazsa küresel ekonomiye bunun maliyeti oluyor. Gelişmekte olan ülkeleri vuruyor ama gelişmiş ekonomileri de etkiliyor.

TÜSİAD: BÜYÜMEDEN FERAGAT ETMELİYİZ

Simone Kaslowski: Neden enflasyonu düşürmemiz gerekiyor? Yaşanan deneyimler çok net ortaya koyuyor ki paranın değerini koruyamadığınız ekonomilerde önünüzü görme ve plan yapabilme kapasiteniz düşüyor. Böyle bir ortam, reel kesimin herhangi bir üretim ya da yatırım kararı almasını zorlaştırıyor ve arzu ettiğimiz büyümeye ulaşamıyoruz. Aksi şekilde, yüksek enflasyonla mücadeleyi erteleyip, her ne pahasına olursa olsun büyüyelim dediğimizde de var olan kaynaklarımızı tasarruflu kullanamayarak israf ediyoruz. Ve yine bu süreç büyüme üzerinde baskı ile sonuçlanıyor. Ülkece bu sarmaldan çıkmamız gerektiğine inanıyorum. Bunun da en öncelikli koşulu enflasyonla doğru ve kararlı mücadele. Kararlı olmamız gerekiyor çünkü süreç sandığımızdan daha uzun sürebilir. Türkiye ekonomisinin özellikle ilk yarıda rehavete kapılabileceği tek bir gün dahi yok maalesef. Tüm bu adımları atarken de belli bir dönem iktisadi büyümeden feragat etmemiz gereken bir süreçten de geçeceğiz. Bu yüzden de esas olarak istihdama nasıl destek vermeyi planladığımız ve içinde maliye politikasının da yer aldığı oldukça kapsamlı bir iktisat politikasına da ihtiyaç olduğunu düşünüyorum.

'2020 MİLYAR DOLAR İÇİN İKİ BÜYÜK RİSK VAR''

Gizem Öztok Altınsaç: Bir trilyona yakın kredi büyümesi yaptık. Dolara gitti. Eve, arabaya gitti. Kuru 6.85'te tutmaya çalıştık. Kredi büyümesi olmayan kaynakla yapıldı. 2021'den yendi. Enflasyonun yüzde 15'te durup oradan dönmesi de şaşırtıcı olur. Konu sadece merkez bankası politikası reel faiz vermekle de olmaz. Bu enflasyonu gerçekten kalıcı olarak düşürmek için büyümeden feragat edeceğiz. Bu konuda mutabakat sağlanması gerekiyor. Dolarizasyon iki ay değil 6 ayda da geri gelmez. Uzun süre güven telkin etmek, döviz aldıkça zarar edildiğinin görülmesi gerekiyor. Bizim atalet dediğimiz kur geçişkenliğinden daha zor mücadele edilmesi gereken bir kavram. 220 milyar doları kolay bulur muyuz? Bulabileceğimizi düşünüyorum ama iki önemli risk var. Hiç beklemediğimiz küresel bir haber akışı olabilir. Bir küresel dalgalanmada doğru adım atsanız bile maalesef enflasyon ve dış finansman ihtiyacı en yüksek ülkelerdeniz. Bizim daha kapsamlı bir iktisadi politikaya ihtiyacımız var. Sadece para politikası ile olmaz. Doğruları yapsak bile hızla ve yeterli sermaye çekemeyebiliriz. İstihdama verilen desteklerin uzaması lazım. Harcama kalemlerinin kompozisyonunun nasıl şekillendirileceğine, kaynak yok ise hangi tasarrufla buna kaynak aktaracağını çizmeniz lazım. Bu kadar dalgalanmanın olduğu yerde istihdam yaratarak büyüyemedik. Büyüme için göstergelerin stabil olması lazım. Mali politikada kompozisyon farklılaşmasına ihtiyaç var.

'SİYASET SORUNLARI ÇÖZEMEZSE TOPLUM SİYASETİ DEĞİŞTİRİYOR'

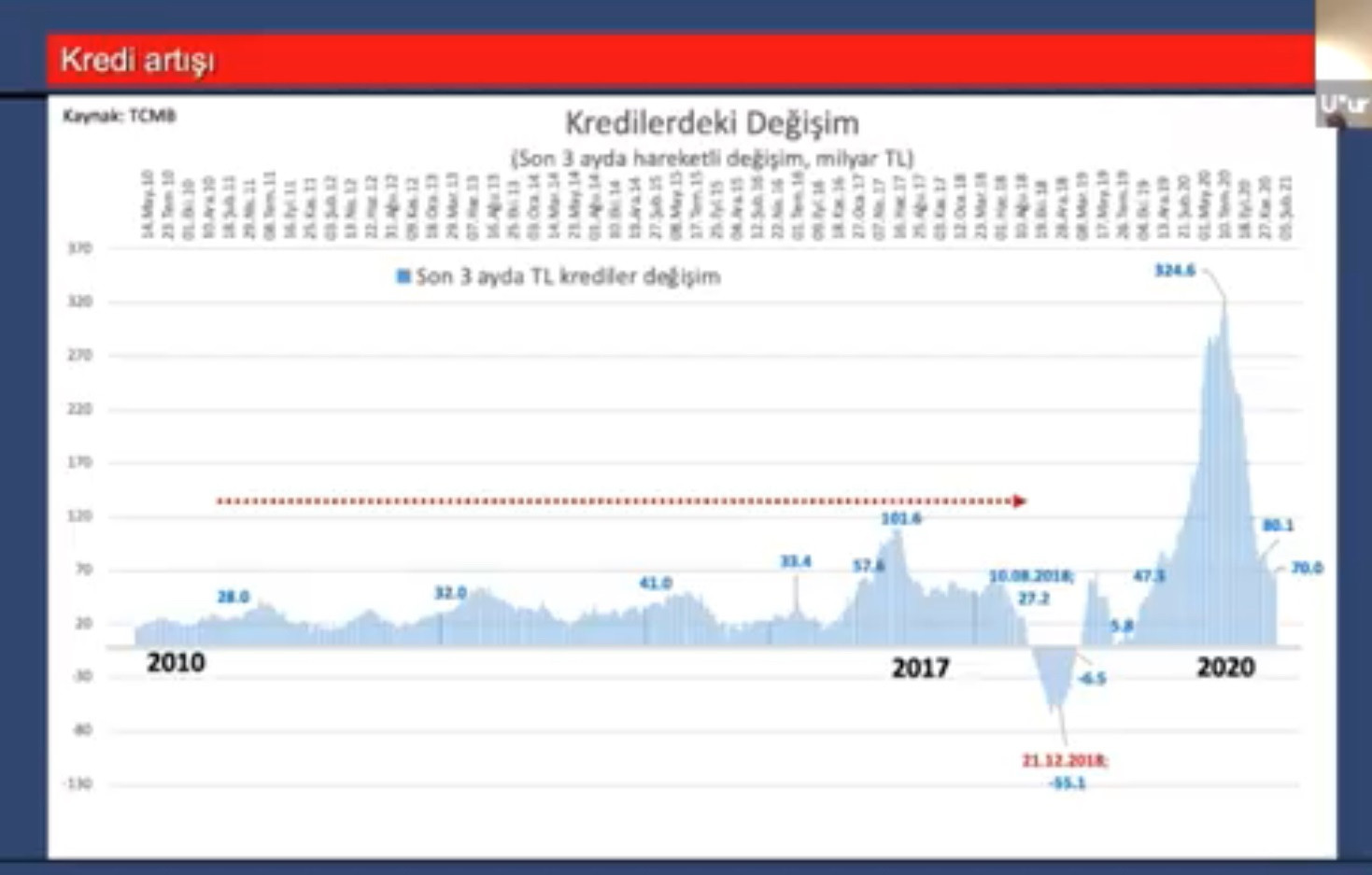

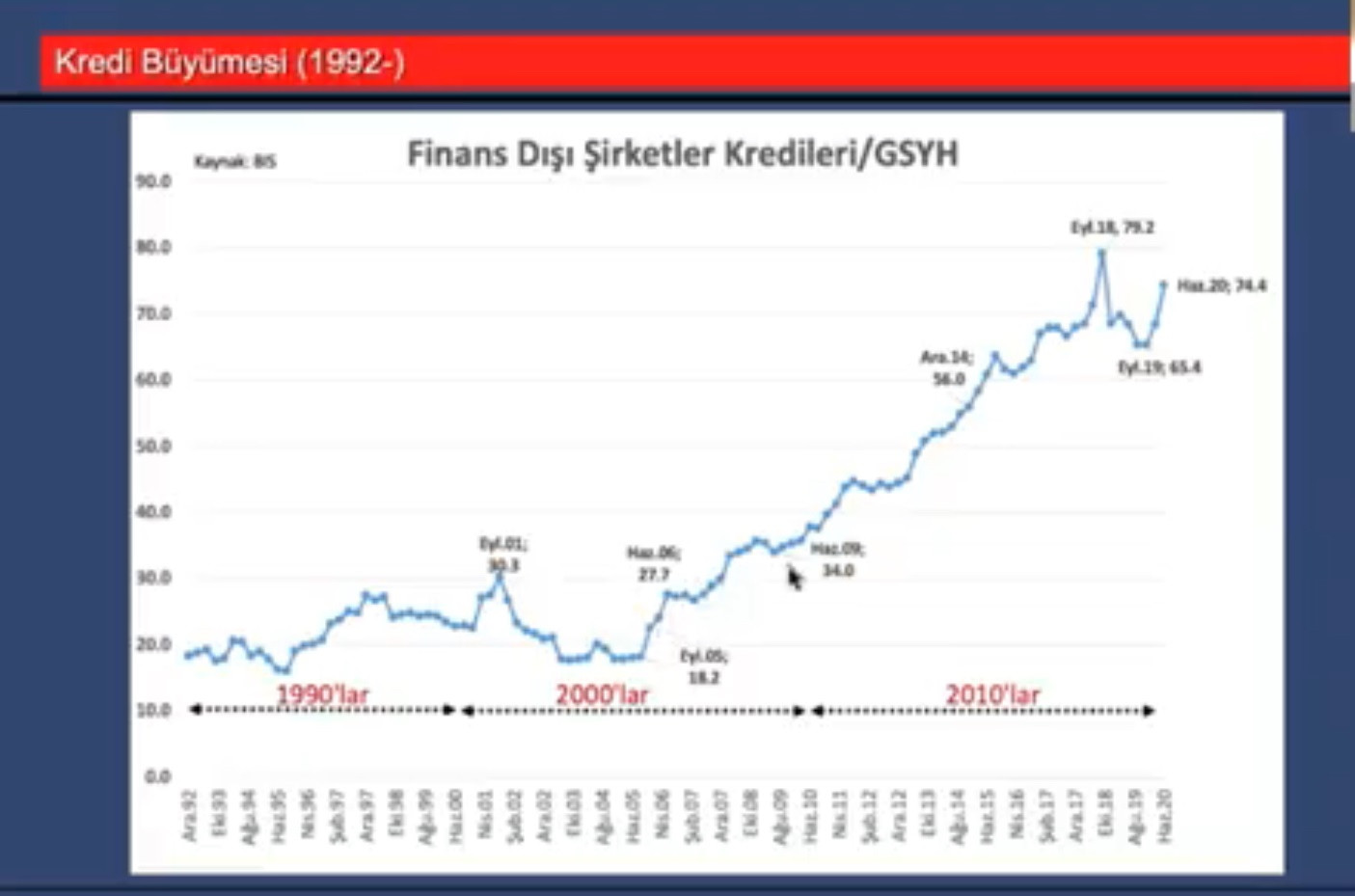

Uğur Gürses'in toplantı yaptığı sunumda gösterdiği iki grafik dikkatimizi çekti. Bunlardan ilki finans dışı şirketlerin kullandığı kredi tutarı ile milli gelir ilişkisini gösteren tabloydu. İkincisi ise son dönemdeki toplam kredi büyümesini gösteren tablo oldu. Gürses, krizin yönetilmesini sadece kredi büyümesine indirgeyen ekonomi yönetimini eleştirdi. Fiyat baskılar ve aktif rasyosu gibi uygulamaların da hatalı olduğunu ifade eden Gürses'in yorumları özetle şöyle oldu: Merkez Bankası'nın rezervleri son bir yılda 85 milyar dolar eridi. Hala bunun hesabı verilemedi. TOBB ETÜ toplam istihdamdan kayıt dışı, tarım ve zamana bağlı etkenleri çıkararak kalıcı ve sürekli işi olanların istihdamını ölçüyor; salgın öncesinde de burada düşüş olduğu görülüyor. Pandemi döneminde hanehalkının cebine para konması gerekirdi ama kredi verildi. Çerçevesi olmayan bir politika bunlara neden oldu. Enflasyon patladı faizi artırmak zorunda kaldık. Ara malı fiyatlarında yüzde 30 artış var bu tüketici fiyatlarına da yansıyacak. Merkez Bankası faizi artırmak zorunda kalacak. Hep aynı yerde yıkanıyoruz sanıyoruz ama şirketlerin ciddi şirketlerin ciddi borç sorunu var. Elinizde olmayan kaynaklarla büyüme ile şansınızı zorluyorsunuz. Bunun kaynağı TL olması gerekirken döviz oluyor. Vatandaşı dövize götürüyor. Yerleşikler elindeki dövizi altını bozdurma niyetinde değil. Dolarizasyon artıyor bunun içinde fiziki altın talebi artıyor. Vatandaşın mülkiyet kaygısı olduğunu görüyoruz. Şirketler kesiminde bilanço küçülmesi olacak, bir kısmı batacak. İşsizliği artıracak mı göreceğiz ama iş başında olmayanların sayısı artacak. Bunun getireceği sonuç yoksullaşma olacak. Kredi büyümesini devam ettirme şansı yok. Bununla yüzleşmemiz gerekiyor. Sancılı olacak ama umutluyum Türk toplumu krizlerden hızlı çıkabilen bir toplum. 94, 2001'de toplum siyaseti değiştirdi. Bir süre sorunları çözülmesi için siyaseti bekliyor. Çözemezse toplum siyaseti değiştiriyor. Karşımızda duran fırsatlar var ama kaçmak üzere. Türkiye hala fırsatı yakalayabilir diye düşünüyorum. Ekonomik modelini değiştirmesi ve normal yola girmesi için fırsat var. Büyümenin merkezi doğuya kayıyor. Türkiye arada bir merkez olma niteliğini taşıyor.

Değerli Aydinlik.com.tr okurları.

Aydinlik.com.tr ekibi olarak Türkiye’de ve dünyada yaşanan ve haber değeri taşıyan her türlü gelişmeyi sizlere en hızlı, en objektif ve en doyurucu şekilde ulaştırmak için çalışıyoruz. Yoğun gündem içerisinde sunduğumuz haberlerimizle ve olaylarla ilgili eleştiri, görüş, yorumlarınız bizler için çok önemli. Fakat karşılıklı saygı ve yasalara uygunluk çerçevesinde oluşturduğumuz yorum platformlarında daha sağlıklı bir tartışma ortamını temin etmek amacıyla ortaya koyduğumuz bazı yorum ve moderasyon kurallarımıza dikkatinizi çekmek istiyoruz.

Sayfamızda Türkiye Cumhuriyeti kanunlarına ve evrensel insan haklarına aykırı yorumlar onaylanmaz ve silinir. Okurlarımız tarafından yapılan yorumların, (yorum yapan diğer okurlarımıza yönelik yorumlar da dahil olmak üzere) kişilere, ülkelere, topluluklara, sosyal sınıflara ırk, cinsiyet, din, dil başta olmak üzere ayrımcılık unsurları taşıması durumunda yorum editörlerimiz yorumları onaylamayacaktır ve yorumlar silinecektir. Onaylanmayacak ve silinecek yorumlar kategorisinde aşağılama, nefret söylemi, küfür, hakaret, kadın ve çocuk istismarı, hayvanlara yönelik şiddet söylemi içeren yorumlar da yer almaktadır. Suçu ve suçluyu övmek, Türkiye Cumhuriyeti yasalarına göre suçtur. Bu nedenle bu tarz okur yorumları da doğal olarak Aydinlik.com.tr yorum sayfalarında yer almayacaktır.

Ayrıca Aydinlik.com.tr yorum sayfalarında Türkiye Cumhuriyeti mahkemelerinde doğruluğu ispat edilemeyecek iddia, itham ve karalama içeren, halkın tamamını veya bir bölümünü kin ve düşmanlığa tahrik eden, provokatif yorumlar da yapılamaz.

Yorumlarda markaların ticari itibarını zedeleyici, karalayıcı ve herhangi bir şekilde ticari zarara yol açabilecek yorumlar onaylanmayacak ve silinecektir. Aynı şekilde bir markaya yönelik promosyon veya reklam amaçlı yorumlar da onaylanmayacak ve silinecek yorumlar kategorisindedir. Başka hiçbir siteden alınan linkler Aydinlik.com.tr yorum sayfalarında paylaşılamaz.

Aydinlik.com.tr yorum sayfalarında paylaşılan tüm yorumların yasal sorumluluğu yorumu yapan okura aittir ve Aydinlik.com.tr bunlardan sorumlu tutulamaz.

Aydinlik.com.tr yorum sayfalarında yorum yapan her okur, yukarıda belirtilen kuralları, sitemizde yayınlanan Kullanım Koşulları’nı ve Gizlilik Sözleşmesi’ni peşinen okumuş ve kabul etmiş sayılır.

Bizlerle ve diğer okurlarımızla yorum kurallarına uygun yorumlarınızı, görüşlerinizi yasalar, saygı, nezaket, birlikte yaşama kuralları ve insan haklarına uygun şekilde paylaştığınız için teşekkür ederiz.