A+

A-

ABD ekonomi yöneticilerinin ikilemi

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

ABD Merkez Bankası yetkililerinin eylül ayında yaptıkları para politikası açıklamasında “Ekonomi istihdam ve enflasyon hedeflerine doğru ilerleme kaydetti. İlerleme beklendiği gibi geniş ölçüde devam ederse, varlık alımlarının hızındaki ılımlılık yakında kesinleşebilir" deniyor. FED ayrıca, faiz artışlarının beklenenden daha erken başlayabileceğinin sinyalini verdi ve 18 FED yöneticisinden 9'u borçlanma maliyetlerinin 2022'de artacağını öngördü.

FED, haziran ayında yüzde 7 olan bu yılki reel GSYİH büyüme tahminini yüzde 5.9'a düşürdü, ancak gelecek yıl için büyüme tahminini yüzde 3.3'ten yüzde 3.8'e yükseltti. Sermaye piyasaları ve ücretli çalışanlar için daha fazla endişe verici olan ise şu; enflasyonun gelecek yıl yüzde 2.2'ye düşmeden önce bu yıl ortalama yüzde 4.2 olması bekleniyor. Dolayısıyla işsizlik oranı bu yıl ve gelecek yıl salgın öncesi seviyelerin üzerinde kalacak.

KOMİTE İKİYE BÖLÜNDÜ

FED için en büyük soru şu; salgın sırasında ekonomiyi desteklemek için bankacılık sistemine büyük miktarda nakit enjekte etmeyi bırakması gerekip gerekmediğidir. Son toplantısında FED, aylık devlet ve ipotek tahvili alımının 'azaltılmasının' yakın olduğunu açıkça belirtti (bir sonraki toplantıda netleşecek). Varlık alımlarını yavaşlatmak "yakında kesinleşebilir”.

Ancak FED bunu ne zaman yapacağı konusunda ikiye bölünmüş durumda. FED Başkanı Powell, bazı FOMC (Federal Açık Piyasa Komitesi) yöneticilerinin “önemli ilerleme” kriterlerinin çoktan karşılandığını düşündüklerini kaydederken, kendisi işgücü piyasasındaki koşulları “neredeyse tamamen karşılamış” olarak nitelendirdi. Powell açıklamasında, Komitenin alımları yıl ortasında sonlandırma hakkında fikir birliği olduğunu ifade etti. Ayrıca FED'in alımları sona erdirme hızının gelişmeleri bağlı olarak ayarlanacağını belirtti.

FED BİR İKİLEM İÇİNDE

Faiz artırımları konusuna gelince, faiz artırımı hâlâ uzak görünüyor. FED yetkilileri bu konuda da ikiye bölünmüş durumda. 2022 yılı sonuna kadar faiz artırıp bekleme, 2023 yılı sonuna kadar kümülatif olarak 3 ile 4, 2024 yılı sonuna kadar toplamda 6 ile 7 faiz artırımı olması tartışılıyor. Powell, mevcut yüksek enflasyonun büyük ölçüde gelecek yıla kadar kaybolacak olan “geçici faktörlerden” kaynaklandığını ve uzun vadeli enflasyon beklentilerini koruduğunu belirtti.

Dolayısıyla, parasal genişleme gelecek yıl sona erse bile, faiz oranları en az bir yıl daha düşük veya sıfıra yakın seviyede kalacaktır. FED bir ikilem içinde bulunuyor. Düşük faiz oranları kötüdür, çünkü düşük faiz oranları kredi borçlanmasını artırır ve arz yükselen talebi karşılamazsa yüksek ve kararlı bir enflasyonla sonuçlanır. Düşük faizin bir başka etkisi ise spekülasyon amacıyla finansal varlıkların ve emlak için borçlanmanın aynı anda artışının da gerçekleşmesidir. Öte yandan, faiz oranlarındaki artış borçlanma maliyetlerini artırır ve şu anda rekor seviyelerde olan mevcut şirket borçlarının çevrilememesi ve temerrütlere, iflaslara ve finansal çöküşe yol açabilir. FED hangi yöne gideceğinden emin değil.

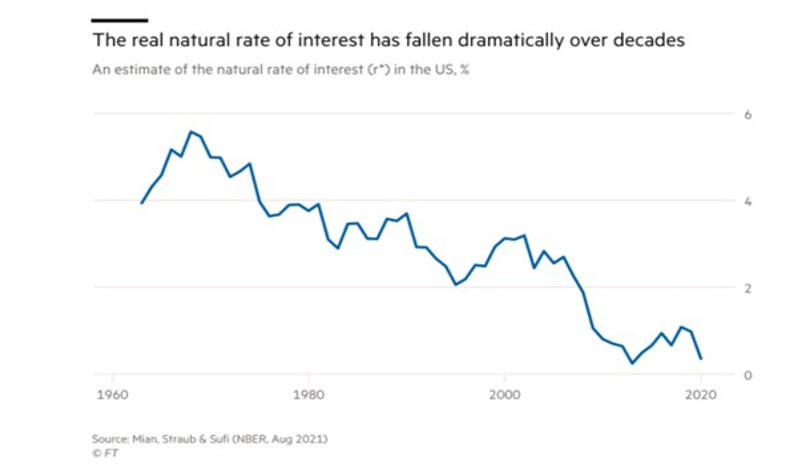

DOĞAL FAİZ ORANI NEDİR?

Ana akım ekonomistler de aynı ikilemle karşı karşıya bulunuyor. Bunun nedeni kısmen ana akım ekonominin düşük faiz oranları için net bir açıklamasının olmamasıdır. Neoklasik / Avusturya okulu, piyasa faiz oranlarının, tasarruf ve yatırımların arz ve talebine bağlı olduğunu savunur. Birincisi ikincisinden daha yüksek olduğunda, faiz oranları yeni bir dengeye ulaşana kadar düşecektir. Buna ‘doğal faiz oranı’ veya ‘r *’ denir. Avusturya okulu, merkez bankasının sermaye piyasasına para pompalayarak müdahale etmesi durumunda, piyasa oranının doğal oranın altına düşüreceğini ve sonunda bir kredi krizine yol açacağını söyler. Ve şu anda bunu yaşıyoruz.

(Tablo 1)

Peki, ‘doğal faiz oranı’ var mıdır? Bu kavram, bir ekonomide, özellikle de büyük kapitalist ekonomilerde şu anda neler olduğunu anlamamıza yardımcı oluyor mu? Keynes, bir ekonomideki yatırım, tüketim ve tasarruf düzeyine ve para biriktirme arzusuna (likidite tercihi) bağlı olarak tek bir doğal oran değil, birden çok oran olduğunu savunarak bu fikri reddetti. Kapitalist ekonominin, bazı kendiliğinden piyasa süreçlerinde piyasa faiz oranlarının ‘doğal orana’ geri dönmesiyle, özellikle bir kriz sürecinde yatırım ve tasarruf arasındaki dengesizliği ‘düzelteceğini' varsaymak için hiçbir neden yoktu. Çünkü yatırım getirilerinin faiz oranına göre çok düşük olduğu bir krizde kapitalistler ‘likidite tuzağına’ yatırım yapmak yerine paralarını tutacaklardır.

MARX ‘DOĞAL FAİZ’ KAVRAMINI REDDETTİ

Hem Keynes hem de Marx, doğal bir faiz oranı kavramına değil, para tutma faiz oranının üretken sermayenin karlılığı (veya getirisi) ile ilişkisine baktılar. Aslında, Doğal Oran'ın yazarı Wicksell de öyle yapmıştı. Wicksell'e göre, doğal oran “kendi başına asla yüksek veya düşük değildir, yalnızca insanların elindeki parayla kazanabilecekleri karla ilgili olarak değişebilir. Ekonominin iyi olduğu dönemlerde, ticaretin canlı olduğu zamanlarda, kar oranının yüksek olduğu dönemlerde genellikle faizler yükselir; durgunluk dönemlerinde gelirler düşüktür ve faizlerin düşük kalması beklenir.”

Marx ‘doğal faiz’ kavramını reddetti. Onun için sermaye getirisi, ister borç verme yoluyla kazanılan faizle, ister hisse senetlerinden elde edilen temettülerle, ister mülk sahibi olmaktan elde edilen kiralarla sağlansın, işçi sınıfının emeğinden elde edilen ve sermayenin üretici kesimleri tarafından tahsis edilen artı değerden kaynaklanmıştır. Faiz bu artı değerin bir parçasıdır. Böylece faiz oranı, sıfır ile bir ekonomideki kapitalist üretimden elde edilen ortalama kar oranı arasında dalgalanacaktır. Güçlü büyüme zamanlarında, ortalama kar oranına doğru hareket edecek ve ekonomik küçülme dönemlerinde sıfıra doğru düşecektir. Ancak yatırımın belirleyici itici gücü faiz oranı değil karlılık olacaktır. Karlılık düştüğünde para sahipleri üretken olanlara yatırım yapmak yerine giderek daha fazla para biriktirir veya finansal varlıklarda spekülasyon yaparlar. Önemli olan piyasa faiz oranının bir miktar ‘doğal’ oranın üstünde mi yoksa altında mı olduğu değil, üretken varlıklara yatırım yapmaya değecek kadar yüksek olup olmadığıdır.

KEYNESÇİ TEZ HEYECAN YARATTI!

Yeni Keynesçi ekonomistler, tasarrufların harcamaları aşması nedeniyle faiz oranlarının düşük seviyelere gerilediğini iddia ederler. Hanehalkı harcama yapmak yerine para biriktirmeye başlar. Bugüne dek bu durum demografiye dayanarak açıklanmaya çalışılıyordu; yani yaşlılar daha az harcama ve daha fazla tasarruf etme eğilimindedir - ve tüm gelişmiş kapitalist ekonomiler yaşlanmaktadır. Bununla birlikte, ileri sürülen en son teze göre, daha zengin insanların yoksul insanlardan daha fazla tasarruf etme eğiliminde olmaları nedeniyle ‘tasarruf fazlası’nın eşitsizliği artırmasıdır. Bu, özellikle Keynesçi ekonomistler tarafından öne sürülen bir argümandır. Bu argümana göre Çin, Japonya veya Almanya gibi ticaret fazlası veren ülkelerde ‘küresel tasarruf fazlası’ vardır ve bu ülkeler fazla sermayelerini ABD'ye aktarırlar böylece faiz oranları düşer.

“Jackson Hole Federal Sempozyumu”nda Pakistan asıllı Amerikan iktisat profesörleri Mian ve Sufi tarafından sunulan yeni makale (mss_jh_word.pdf (kansascityfed.org ) Financial Times'ın Keynesçi ekonomi köşe yazarı Martin Wolf gibilerini heyecanlandırdı. Mian ve Sufi, “Hanehalkı Borcu” adlı kitaplarında daha önce benzer bir konuyu tartıştılar. Daha önceki çalışmalarında, reel faiz oranlarındaki düşüşün temel açıklamasının, “bebek patlaması” neslinin yaşamları boyunca tasarruf davranışları gibi demografik faktörler değil, yüksek ve artan eşitsizlik olduğu sonucuna vardılar. Esasen şunu söylüyorlar; tasarruf oranları yaş kuşaklarına göre değil gelirlerine göre değişiyor. Farklılıklar da çok büyük: ABD'de, hanehalklarının gelire göre en yüksek yüzde 10'u, en düşük yüzde 90'dan yüzde 10 ila 20 puan daha yüksek bir tasarruf oranına sahip. Bu farklılık göz önüne alındığında, gelir dağılımının rekor oranda artması kaçınılmaz olarak genel tasarruf eğilimini artırmıştır. Bu nedenle, düşük faiz oranları zenginlerin tasarruflarının bir sonucudur. Dolayısıyla FED, eşitsizlik yüksek kaldığı sürece faiz oranlarını asla yükseltemez. Bu arada hanehalkları, ev satın almak için ucuz oranlarda borç alarak daha büyük borca sahip olacaklar – bu da gelecekte borç krizi riskini artırır.

ASIL SORUN YATIRIM SIKINTISI

Peki, bu tez doğru mu? Bu tezin zayıf tarafı şu; hanehalklarının gerileyen tüketimi ve buna bağlı olarak kapitalist ekonomileri sürekli bir yüksek büyüme yoluna sokmak için gerekli olan ‘toplam talep’ eksikliğine yol açan ve böylece faiz oranlarının gerilemeden yükselmesini sağlayan teoridir. Bu düşük tüketim teorisi, tüm tüketim teorilerinde eksik olanı, yani kapitalistlerin ne yaptığı konusunu atlıyor. Tüketim sadece 'toplam talep'ten ibaret değildir; kapitalistlerin yatırım talebi de vardır. Gerçekten de Marx, kapitalist bir ekonomide üretimin büyümesini tetikleyen en önemli faktörün bu olduğunu savundu - ve Keynes bile bazen bu görüşü savundu. Birkaç yazımda, patlamalarda ve çöküşlerde kapitalist yatırımın ‘salınım faktörü’ olduğunu gösterdim - yatırımdaki düşüş kapitalist ekonomileri çöküşlere ve krize sürükler. Tüketim ikincil bir faktördür ve gerçekten de tüketimdeki değişiklikler, yatırımla karşılaştırıldığında patlama ve çöküş döngüsünde etkisi küçüktür.

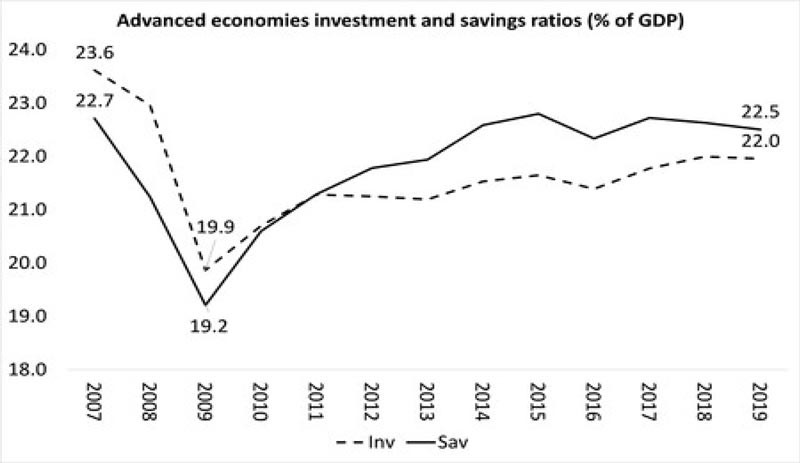

Küresel veya ulusal 'tasarruf fazlası’ sorunu yoktur. Bunun yerine asıl sorun bir ‘yatırım sıkıntısıdır’. Yatırım oranlarına bakarsak (toplam yatırım/GSYİH) son on yılda büyük ekonomilerde yatırım/GSYİH oranının zayıf olduğunu ve 2019'da bu oranın (kamu, konut ve işletme) hâlâ 2007'den düşük olduğunu görüyoruz. Başka bir deyişle, son on yılda büyük ekonomilerdeki düşük reel GSYİH büyüme oranı bile toplam yatırım büyümesiyle uyumsuzluk gösterir. Ve eğer kamu ve konut yatırımları hesap dışına çıkarılırsa, özel sektör yatırımları daha da kötü bir performans gösterdiği görülür.

(Tablo 2)

Not: Yazı yazarın izniyle blogundan alınmış ve Serhat Latifoğlu'nun çevirisiyle basıma hazırlanmıştır. Ara başlıklar tarafımızdan eklenmiştir.