A+

A-

Büyüme Amaçlı Bir Faiz İndirimi Daha

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

24 Ekim günü toplanan Merkez Bankası (TCMB) Para Politikası Kurulu (PPK)’ndan, “beklentilerin üzerinde bir faiz indirimi” geldi. TCMB, “politika faizi” olarak nitelendirilen “haftalık repo faizini” yüzde 16,5'tan yüzde 14'e çekti. Bu konuda piyasa beklentisi, 1 puanlık indirim yönündeydi. TCMB böylece Temmuz Ayı’ndan bu yana toplam 1000 baz puanlık (yüzde 10) faiz indirimi yapmış oldu.

KARARA İLİŞKİN TCMB AÇIKLAMASI

Banka’nın karar metninde, ekonomideki “olumlu toparlanmanın!” sürdüğüne vurgu yapıldı. Devamında bu toparlanmanın hafifçe şekil değiştirdiği; büyüme kompozisyonunun “dış talepten iç talebe doğru” yöneldiği; “yatırımlardaki zayıflamanın” sürdüğü belirtilmiştir. Açıklamada bu değişikliğin bir neticesi olarak da, bir süredir yaşanan “cari denge fazlasının sonuna gelindiği”, büyümenin de, bu değişime koşut olarak “farklı sektörlerde yayılarak ilerlediği!” gibi saptamalara yer verilmiştir.

Ekonomik büyüme konusunda metinde oransal olarak yılsonu için bir tahminin yer almaması, Yeni Ekonomik Plân (YEP)’da belirtilen yüzde 5 hedefine herhangi bile atıf yapılmaması, “büyümeye” ilişkin yaklaşımın “bir parça olumsuza döndüğü” şeklinde yorumlanabilir.

Karar metninde ele alınan ikinci konu da “enflâsyon” olmuştur. Temmuz Enflâsyon Raporunda yılsonu için yüzde 13,9 TÜFE oranını tahmin eden TCMB’nın, şimdilerdeki beklentisinin bu oranın epey altında olduğu herkesçe bilinmektedir. Banka’nın 31 Ekim’de yayınlanacak Enflâsyon Raporu’nda anılan oranın, YEP’da öngörülen “yüzde 12’nin bile altında” açıklanması sürpriz olmayacaktır.

PPK değerlemesinde küresel çevre ile ilgili “fırsat/risk analizi” yapılmış olmasına karşın, bir süredir ülkenin ekonomik performansını ve Türk finansal varlıkların değerini etkileyen “Suriye olayları ve Türkiye-ABD ilişkileri” kapsam dışında bırakılmıştır. Hâlbuki, ülke ekonomisi değerlendirilirken bu faktörlerin, özellikle coğrafi çevre ve siyasi etkenlerin de ele alınması zorunludur.

TEMMUZ AYI’NDAN BU YANA YAPILAN FAİZ İNDİRİMLERİ

Yukarıda da belirttiğimiz gibi TCMB, politika faizini geçen hafta yüzde 16,50’den yüzde 14’e çekti. Böylece faiz oranı, son üç toplantıda toplam 10 puan indirilmiş oldu.

Daha önce de TCMB, politika faizlerini 25 Temmuz’da yüzde 24’ten yüzde 19,75’e, 12 Eylül’de de yüzde 16,50’a indirmişti. Bu şekilde politika faizi, 24 Temmuz’da 4.25 puan, 12 Eylül’de 3.25 puan ve dün 2.50 puan olmak üzere üç toplantıda 10 puan düşürüldü.

TCMB’nın son toplantısındaki indirim, çok da tahmin edilmeyen bir durum değildi. Fakat Barış Pınarı Harekâtı nedeniyle tahminler biraz yukarı yönlü revize edilmiş ve yüzde 1,5 civarında bir oran daha çok beklenmekteydi.

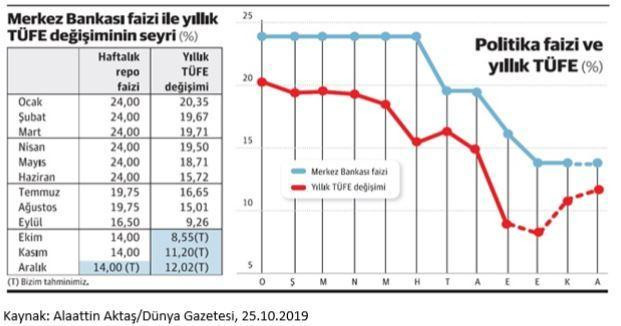

Aşağıdaki tabloda, 2019 yılı aylık TÜFE artışları, TCMB politika faiz oranları ve bunların grafiği topluca gösterilmiştir.

Tablodaki verilerden, TÜFE ile politika faizi arasındaki farkın (reel faiz’de diyebiliriz) birinci, ikinci ve üçüncü üç aylık ortalaması sırasıyla 4,09; 6,02 ve 5,02 olarak gerçekleşmiştir. Hal böyleyken Ekim Ayı’da bu fark 5,45’e gerileyeceği; TCMB’nın mevcut “ekonomik büyümeyi teşvik” tercihli politikasının devamı halinde, bu farkın Kasım ve Aralık aylarında sırasıyla yüzde 2,80 ve 1,98’e düşeceği anlaşılmaktadır.

Bu durumda da, böylesine düşük reel faiz ile mevcut “TL tasarrufların nasıl korunacağı”?, bu günlerde zirve yapmış olan “dolarizasyonun” nasıl önleneceği?, örtük IMF ilişkileri nedeniyle yeniden gündeme gelen “sıcak para stokunun” nasıl cezbedileceği? soruları, yanıtı zor sorunlar olarak durmaktadır.

BÜYÜMEYİ ÖNCELEYEN FAİZ POLİTİKASI

TCMB 12 Eylül tarihli toplantısında, politika faizinin mevcut dezenflâsyon politikasıyla uyumlu olduğunu ve “temkinli para politikası” izleneceğini duyurmuştu. Sonrasında 25 Eylül’de TCMB Başkanı’nın ASO’da yaptığı konuşmada, faiz indirim alanını “önden yüklemeli (bir şekilde ‘enflâsyon hedeflemesi’ sistemi)”şeklinde kullandırdıkları vurgulanmıştı.

Tanımlanan bu politikanın sonucu, piyasanın yüzde 1,5 oran beklentisinin üzerinde (bir yandan da Suriye Barış Pınarı Harekâtı sürerken) yaptığı 2,5 puanlık artışla, son toplantı kararlarında tekrar kullanılan “temkinli” tanımı bir araya getirildiğinde, temkinli olmak ile faiz artışının sayısı arasında uyum olmadığı hemen fark edilmiştir. Çünkü “önden yüklemeli faiz artış sistemi” ile, 3 ay içinde gerçekleştirilen 10 puan faiz artışı iki ayrı ucu ve amacı temsil etmektedir.

Böylesi bir uygulama, enflâsyon oranına karşı “temkinli/ölçülü olmak” yerine, yeniden ve bir “popülizm aracı” olarak kullanılan “ekonomik büyümenin öncelendiği” görüşlerini güçlendirmiştir.

TUTARLI ve MAKRO HEDEFLERLE TUTARLI FAİZ POLİTİKASI

Bilindiği gibi faiz, makro ekonomik hedeflere uygun olarak kullanılması gereken bir “para politikası aracıdır”. Bu aracın işlevsel olabilmesi, her şeyden önce tutarlı ve istikrarlı makro hedeflerin olmasına, bu hedefler için gerekli diğer araçların mevcudiyetine bağlıdır. Türkiye yönünden bu çevre koşullarının ne kadar belirsiz, değişken ve istikrarsız olduğu herkesçe bilinen gerçeklerdir. Tüm bu olgular, yapılan faiz indirimlerinin gerekçelendirilmesi ve öngörülen makro ortamla uygunluğu hakkında şüpheler uyandırmaktadır.

Ülkenin taşıdığı ekonomik, sosyal, siyasi riskler/kırılganlıklar; kredi dereceleme kuruluşlarının notları, ülke riskini gösteren CDS sayısının yüksekliği, yabancı sermaye girişinin zayıflaması, çevre ülkelerle yaşanan sorunlar, politika faizinin belirlenmesinde çok dikkatli olunmasını gerektirmektedir.

Küresel ölçekte, ekonomileri canlandırma adına bir süredir yapılan faiz indirimlerinin yarattığı uygun ortamın*, yukarıda saydığımız riskler ve uyumsuzluklara karşı “piyasanın tepkisini sadece ötelediği”, ortadan kaldırmadığı unutulmamalıdır.

Bu açıklamalarımız ışığında, gerekli diğer makro koşulların desteğini taşımayan, kısa vadeli popülist çıkarları hedefleyen, altı doldurulmamış bir “ekonomik büyüme” hevesi uğruna yapılacak faiz indirimlerinin, ülkemiz gibi “çift paralı ekonomik sistemin” geçerli olduğu ülkelerdeki “bedeli çok ağır” olmaktadır.

Özün özü: Eski çamlar bardak oldu…

(*): Yazıyı hazırladığımız saatlerde FED politika faizini 25 baz puan azaltarak, yüzde 1,50-1,75 aralığına çektiğini açıkladı.