A+

A-

‘Evergrande’ Çin’de denizde bir damla! (2)

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

Evergrande batarsa ne olacak? Diğer emlak şirketleri de iflas edecek mi? Çin'in emlak patlamasının sona ermesinin yol açtığı Çin'de ve dünyada büyük bir finansal çöküşe mi gidiyoruz? Eşikte dört büyük Çinli gayrimenkul geliştiricisi daha var. Bu şirketler tarafından ihraç edilen dolar tahvillerinin fiyatları, uluslararası yatırımcıların bu tahvillerin temerrüte düşeceğine dair korkuları üzerine çöktü. Yani bu tahvillerdeki yabancı yatırımcılar büyük bir darbe yedi. Ve bu müteahhitleri yeniden finanse etmek için yeni para toplamak için yeniden borçlanma imkanı ortadan kalktı.

***

Ama benim görüşüme göre, Çin'de finansal bir kriz olmayacak. Hükümet ve merkez bankası, dünyanın en büyük bankaları olan büyük dört devlete ait ticari bankayı, sorunlu kredileri emen ‘kötü bankalar’ı, büyük varlık yöneticilerini, en büyük şirketlerin çoğu dahil olmak üzere neredeyse her şeyi kontrol ediyor. Hükümet, dört büyük bankaya temerrüde düşmüş kredileri hisse senetleri ile değiştirmelerini ve unutmalarını emredebilir. Hükümet, merkez bankası gibi işlev gören Çin Halk Bankası'na ne gerekiyorsa yapmasını söyleyebilir. Devlete ait varlık yöneticilerine ve emeklilik fonlarına, fiyatları desteklemek ve şirketleri finanse etmek için hisse senedi ve tahvil satın almalarını söyleyebilir. Devlet kötü bankalara ticari bankalardan temerrütteki borçları devralmalarını söyleyebilir. Dolayısıyla devlet bankacılık sistemini kontrol ettiği için finansal bir kriz ihtimali yok.

***

Peki, eğer kriz olmayacaksa emlak piyasasının çöküşü ve mevcut devasa borçlar ne olacak? Bu sorunlar Çin’in bundan sonraki beş yılda hedeflediği büyümeyi etkilemeyecek mi? Batılı ekonomistler şu konudan eminler; borçlar çok büyük ve Çin’in üretken sektörleri zayıf. Büyük bir kriz önlense bile hane halkı gelirleri ile özel sektör kâsrları darbe yiyecek ve gerileyen yatırımlar seviyesi ile GSYİH büyümesi yavaşlayacaktır. Çin bir çöküş olmasa da durgunluğa doğru ilerliyor.

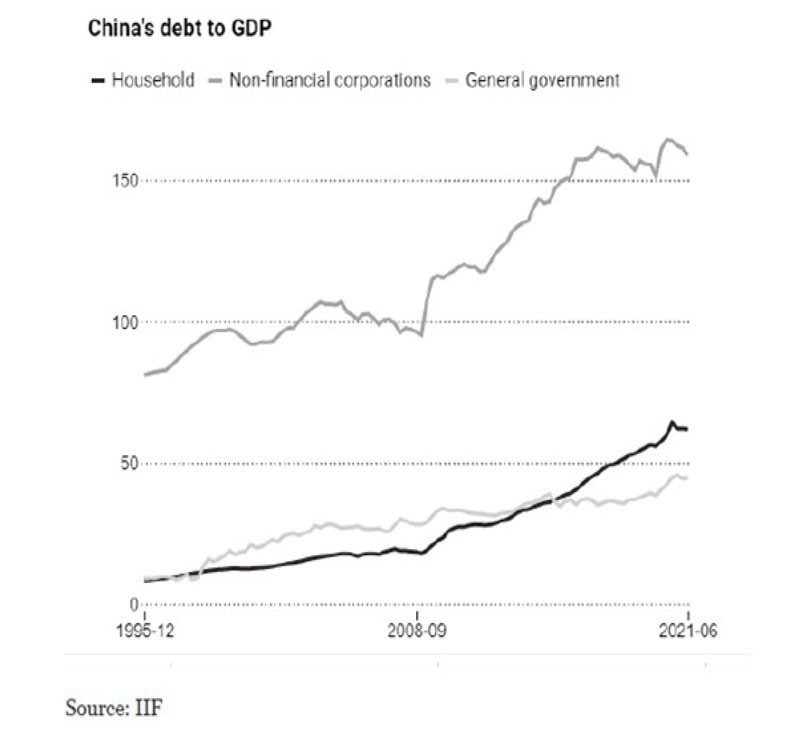

Çin'de son yıllarda büyük bir borç dağı oluştuğu ve bunun önemli kısmının emlak borcu olduğu doğrudur. 2020'de Çin’in kamu ve özel sektör toplam borcu GSYH’nin yüzde 317'sine ulaştı. Ancak bu borcun büyük bir kısmı milli para birimindedir ve devlet kurumları arasındadır; yerel yönetimden devlet bankalarına, devlet bankalarından merkezi yönetime. Bunların hepsi netleştirildiğinde, hane halklarının (GSYİH'nın yüzde 54'i) ve şirketlerin borcu o kadar yüksek değilken, merkezi devlet borcu küresel standartlara göre düşüktür. Dahası, dolar bazında dış borçların GSYH’ye oranı çok düşüktür (yüzde 15) ve aslında dünyanın geri kalanı Çin'e çok daha fazla borçludur: küresel borcun yüzde 6'sı. Çin, dünya için büyük bir alacaklıdır ve dolar borcundan yüzde 50 daha büyük olan devasa dolar ve avro rezervlerine sahiptir.

***

Çinli liderler borç seviyesini düşürmek istiyor. Ancak daha önce de açıkladığım gibi, borç seviyesini kontrol etmek iki şekilde olabilir; ya üretken sektör yatırımlarından borç oranını kontrol altında tutmak için yüksek büyüme yoluyla ve/veya spekülatif emlak gibi verimsiz alanlarda kredileri azaltarak. Sonuncu önlem Çin'deki özel sektörün karlılığında bir azalma anlamına gelecektir ve bu, o sektörün üretken yatırım potansiyelini azaltacaktır. Emlak balonunun sönmesinden dolayı emlaktan sağlanan kar ve gelir kaybı üretim ve gelirlerin büyümesi üzerinde baskı yaratacaktır.

***

Ancak bu tahmin, Çin hükümetinin özel sektöre daha fazla güvenmeye devam edeceği görüşüne dayanıyor. Fakat yine de Çin'in özel sektörü, tıpkı G7 ekonomilerinde olduğu gibi birçok yönden sorunlarla karşı karşıya. Özel sektördeki karlılık düşüyor ve şu anda tüm zamanların en düşük seviyelerinde. Ayrıca faaliyetlerinin çoğu tüketici finansmanı, emlak veya sosyal medya gibi ‘verimsiz’ sektörlerde giderek artıyor.

***

Yine, daha önce de ifade ettiğim gibi, Çin ekonomisinin temel çelişkisi yatırım ve tüketim arasında ya da büyüme ve borç arasında değil; karlılık ve verimlilik arasındadır. Özel sektörün Çin'deki artan büyüklüğü ve etkisi ekonominin performansını zayıflatıyor ve eşitsizlikleri artırıyor. Benim görüşüme göre, Çin ekonomisi artık büyüme için yabancı yatırımlara ya da verimsiz özel sektörle güvenmeyecek kadar güçlü. Önümüzdeki dönemde Çin Halk Cumhuriyeti’nin 70 yıldır devam eden başarısında önemli rolü olan planlama ve kamu harcamaları artık daha da artacaktır.

Değerli Aydinlik.com.tr okurları.

Aydinlik.com.tr ekibi olarak Türkiye’de ve dünyada yaşanan ve haber değeri taşıyan her türlü gelişmeyi sizlere en hızlı, en objektif ve en doyurucu şekilde ulaştırmak için çalışıyoruz. Yoğun gündem içerisinde sunduğumuz haberlerimizle ve olaylarla ilgili eleştiri, görüş, yorumlarınız bizler için çok önemli. Fakat karşılıklı saygı ve yasalara uygunluk çerçevesinde oluşturduğumuz yorum platformlarında daha sağlıklı bir tartışma ortamını temin etmek amacıyla ortaya koyduğumuz bazı yorum ve moderasyon kurallarımıza dikkatinizi çekmek istiyoruz.

Sayfamızda Türkiye Cumhuriyeti kanunlarına ve evrensel insan haklarına aykırı yorumlar onaylanmaz ve silinir. Okurlarımız tarafından yapılan yorumların, (yorum yapan diğer okurlarımıza yönelik yorumlar da dahil olmak üzere) kişilere, ülkelere, topluluklara, sosyal sınıflara ırk, cinsiyet, din, dil başta olmak üzere ayrımcılık unsurları taşıması durumunda yorum editörlerimiz yorumları onaylamayacaktır ve yorumlar silinecektir. Onaylanmayacak ve silinecek yorumlar kategorisinde aşağılama, nefret söylemi, küfür, hakaret, kadın ve çocuk istismarı, hayvanlara yönelik şiddet söylemi içeren yorumlar da yer almaktadır. Suçu ve suçluyu övmek, Türkiye Cumhuriyeti yasalarına göre suçtur. Bu nedenle bu tarz okur yorumları da doğal olarak Aydinlik.com.tr yorum sayfalarında yer almayacaktır.

Ayrıca Aydinlik.com.tr yorum sayfalarında Türkiye Cumhuriyeti mahkemelerinde doğruluğu ispat edilemeyecek iddia, itham ve karalama içeren, halkın tamamını veya bir bölümünü kin ve düşmanlığa tahrik eden, provokatif yorumlar da yapılamaz.

Yorumlarda markaların ticari itibarını zedeleyici, karalayıcı ve herhangi bir şekilde ticari zarara yol açabilecek yorumlar onaylanmayacak ve silinecektir. Aynı şekilde bir markaya yönelik promosyon veya reklam amaçlı yorumlar da onaylanmayacak ve silinecek yorumlar kategorisindedir. Başka hiçbir siteden alınan linkler Aydinlik.com.tr yorum sayfalarında paylaşılamaz.

Aydinlik.com.tr yorum sayfalarında paylaşılan tüm yorumların yasal sorumluluğu yorumu yapan okura aittir ve Aydinlik.com.tr bunlardan sorumlu tutulamaz.

Aydinlik.com.tr yorum sayfalarında yorum yapan her okur, yukarıda belirtilen kuralları, sitemizde yayınlanan Kullanım Koşulları’nı ve Gizlilik Sözleşmesi’ni peşinen okumuş ve kabul etmiş sayılır.

Bizlerle ve diğer okurlarımızla yorum kurallarına uygun yorumlarınızı, görüşlerinizi yasalar, saygı, nezaket, birlikte yaşama kuralları ve insan haklarına uygun şekilde paylaştığınız için teşekkür ederiz.