A+

A-

Hazi̇ne naki̇t dengesi̇ndeki̇ bozulma; ri̇skli̇ ve örtük önlemler

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

2018 yılında yaşanan ekonomik kriz sürecinde, Türkiye ekonomisinin tümüyle kontrolden çıkması engelleyen “iki önemli başat faktör” bulunmaktaydı. Söz konusu bu faktörlerin ilki, “kamu borçluluğunun ve bütçe açığının”, GSYH’ye oranla oldukça “kabul edilebilir düzeyde” tutulmasıydı.

Anılan yılın “ekonomik yıkım” ile sonuçlanmamasının önündeki “ikinci temel etken” de, “bankacılık sektörünün yüksek sermaye yeterlilik oranı” ile çalışmasıydı. Bilindiği gibi, ekonomiyi ayakta tutan bu iki temel dayanak, 2001 Ekonomik Krizi sonrasında IMF programının sert ve tavizsiz koşulları sayesinde “zorluklarla” oluşturabilmişti.

Bankacılık sektörünün sağlamlığı/dayanıklılığına ilişkin ikinci faktör, bu sütundaki önceki yazımızda belirttiğimiz gibi,*son dönemde “tartışılır” olmuştur. Çünkü yaşanan bu son ekonomik kriz sırasında, reel sektörün taşıdığı yüksek tutarlı ve kur riskine açık borçlar ile bankacılık sektörünün bilançosu içindeki “sorunlu ve donuk/yüzdürülen kredilerin payı” oldukça artmış; kamu ve özel sektör bankalarının giderek “işlevleri farklılaşmış” ve kamudan farklı destek görmeleri de yaygınlaşmıştır.

Yukarıdaki paragrafta değindiğimiz nedenlerle “sisteme desteği” önceki gibi güçlü olmayan ikinci faktörün durumu, mevcut ekonomik sistemin “ikinci destek/koruyucu kalesi” olan kamu maliye sisteminin daha da ön plâna geçmesine yol açmıştır. Bu haftaki yazımızı, bu olguyu dikkate alarak Hazine nakit dengesi ve kamu yönetim bütçesindeki genel eğilimlere ayırdık.

HAZİNE NAKİT DENGESİ

“Hazine nakit dengesi”, tanım gereği “merkezi yönetim bütçesi dengesinden” daha dar kapsamlıdır. Bu dengede genel bütçeli idareler tarafından Hazine kanalıyla tahsil edilen gelirler ve aynı idareler adına Hazine tarafından yapılan harcamalar “nakit bazında” bu hesapta gösterilir. Bu durumu aşağıdaki şekilde özetleyebiliriz:

Hazine Nakit Dengesi = Genel Bütçe Nakit Gelirleri + Özelleştirme ve Fon Gelirleri – Genel Bütçe Nakit Giderleri

“Hazine nakit açığı”, dört şekilde:

1. Gelirleri artırarak, 2. Giderlerden tasarruf ederek, 3. Yeni borçlanma yaparak, 4. Hepsini bir arada,

finanse edilmektedir. Oluşan finans açığı ülkemizde, genellikle “borçlanarak veya tek seferlik gelirler yaratılarak” karşılanmaktadır.

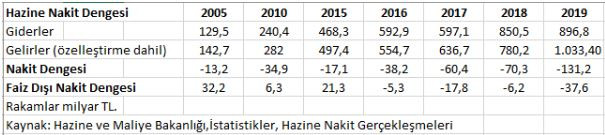

Türkiye’nin Hazine nakit dengesi aşağıdaki tabloda 2005 yılından bu yana gösterilmiştir.

Pozitif

Görüldüğü gibi, 2001 yılındaki ekonomik istikrar programı sonrasında sıkı bir şekilde uygulanan para ve mali politikalarla, 2010 yılı sonrasındaki özelleştirme gelirleri yardımıyla, “faiz dışı nakit dengesi” 2016 yılına kadar pozitif sayılar göstermiştir. “Genel nakit dengesindeki” açık ise, 2017 yılında yaşanan ekonomik krizde katlanarak artmış ve şimdilerde de hızlı artışını sürdürmektedir.

Rakamlar bize, “Hazine nakit dengesinin hızla bozulmakta olduğunu” ortaya koymaktadır. Yıllar itibariyle doğru bir karşılaştırma yapabilmek için, 2019 Temmuz ayından itibaren TCMB’den Hazine’ye aktarılmış olan” 42 milyar TL ihtiyat akçesini” de hesaba katmak gerekmektedir. Eğer bu tutar Hazine’ye aktarılmamış olsaydı, Hazine nakit açığı 170 milyar TL’yi aşacaktı. Bu rakam neredeyse “son dört yılın nakit açığı toplamına” eşdeğerdir.

Konuya, devredilen ihtiyat akçesini dâhil ederek baktığımızda da, 2018 Haziran sonunda 296.1 milyar Tl olan “kamu net borç stokunun” sonraki çeyreklerdeki seyrini aşağıda izleyebiliriz.

Tablodan da görüleceği gibi, kamu net borç stoku tutarı 15 ay içinde yüzde 217 oranında artmıştır.

Hazine nakit açığındaki bu hızlı artışa, “net borçlanma artışının” da eşlik ettiğini görmekteyiz. Eğer TCMB’nin ihtiyat akçesinden aktarılmış olan tutar olmasaydı, bu yıl net borçlanma yaklaşık 190 milyar TL düzeyinde gerçekleşecekti. Keza, Hazine bu tutarda borçlanmış olsaydı, DİBS faizlerinin ve piyasa faizlerinin bu kadar hızlı düşmesi de imkânsızdı.

Bu bağlamda bir başka dikkat çekici nokta da, “Hazine’nin, nakit açığından fazla bir tutar üzerinden net borçlanmaya gitmesidir”. Yılsonu rakamları itibari ile yaklaşık 23 milyar TL “nakit açığının üzerinde borçlanma yapılmış” olduğu anlaşılmaktadır. Hazine’nin bu fazla borçlanmadan oluşan 24 milyar TL tutarı da, kurumun TCMB ve kamu bankalarındaki banka hesaplarında tutulmuştur. İşte bu fazladan yapılan borçlanma, “kamu bankaları aracılığı ile piyasaya müdahalede (bastırılmış kur sepeti ve kredi musluklarının açılması)” kullanılmıştır.

MERKEZİ YÖNETİM BÜTÇESİ

Bilindiği gibi “merkezi yönetim bütçesi MYB)”, vergiler başta olmak üzere gelirleri, harcamaları ve borçlanmayı kapsadığı için maliye politikasının en önemli uygulama aracı konumundadır. Merkezi yönetim bütçesi “en geniş tanımlı kamu bütçesini” oluşturur. MYB’nin içinde;

Genel yönetim bütçesi: Cumhurbaşkanlığı, MİT, Diyanet, bakanlıklar, TBMM, yüksek yargı gibi devletin temel kurumları,

Özel bütçeli idarelerin bütçesi: ÖSYM, TDK, Savunma Sanayi Başkanlığı, Vakıflar Genel Müdürlüğü, DSİ; MTA gibi devletin önemli diğer yönetim birimlerini,

Düzenleyici ve denetleyici kurumların bütçesi: RTÜK, BDDK, SPK, EPDK, KGK, KVKK gibi kurumları, içerir.

Devletin konsolide yapısı içinde, merkezi yönetim bütçesinin dışında, sosyal güvenlik sistemi, yerel yönetimler, kamu iktisadi kurumları ve fonlar da yer almaktadır.

Kamu kesiminde bütçe dışı harcama yapmak üzere, 1983’ten itibaren “fonlar” da kullanılmaktadır. Gelişmiş ülkelerin mali sisteminde, “merkezi yönetim bütçesi dışında harcamalara izin verilmez”. Rusya gibi bazı ülkelerde ise, o “ülkelerin stratejik değerlerinin uzun vadeli birikimi” için “varlık fonları” kullanılmaktadır. Ülkemizde, bazı bütçe harcamalarının, merkezi yönetim bütçesinden, yani yasama organının kontrolünden alınarak yürütme organına verilmesi uygulaması, 1983 yılında fonların devlet bütçesi dışına alınması ve böylece bir amaç için kurulan fonların, genel bütçe harcamalarında kullanılması ile başlamıştır.

Örneğin son dönemde kamunun stratejik bazı projelerini finanse etmek üzere kurulmuş “Türkiye Varlık Fonu” bu fonlardan biridir. “İşsizlik Fonu” gibi fonlar aynı zamanda yarattığı nakit ile kamunun borçlanma araçlarına yatırım yaparak, kamu kesiminin borçlanma stratejisine destek olduğu gibi, çok garip bir şekilde, “işverene yapılan teşvik ödemelerinde de kullanılmasına rastlanmaktadır.

Hazine ve Maliye Bakanlığı’nın açıkladığı bütçe gerçekleşmelerine göre, 2019 yılı Ocak-Aralık döneminde bütçe gelirleri, bir önceki yılın aynı dönemine göre yüzde 15.5 oranında artarak, 875.8 milyar TL; bütçe giderleri ise, yüzde 20.3 oranında artarak, 999.5 milyar TL olarak gerçekleşti. 2019 yılı “bütçe açığı” ise 123.7 milyar TL oldu. 2018 yılı bütçe açığı 72.8 milyar TL idi. (Artış oranı yüzde 70)

Bütçe ve harcama kalemlerinde, kamu yatırım harcamalarındaki düşmenin yanında en dikkati çeken bir husus da, bütçedeki “faiz harcamalarındaki yüksek oranlı artıştır”. 2019 yılı faiz giderleri, 2016 yılına göre yüzde 100, 2018’e göre ise yüzde 36 oranlarında yükselmiştir.

HAZİNE NAKİT AÇIĞI VE BÜTÇEDEKİ BOZULMANIN ANLAMI

Söz konusu bozulmanın yorumlarını aşağıdaki başlıklarda toplayabiliriz:

Bu kadar yüksek merkezi yönetim bütçe açığı ve Hazine nakit açığına karşın Türkiye’nin GSYH’sının büyüme oranı, muhtemelen yüzde 1 civarında açıklanacaktır. Kamu kesimindeki ve temelinde halk yığınlarının böylesine büyük özverisine rağmen, doğal büyüme oranı olan yüzde 3’ün üzerine çıkılamamaktadır. İşsizlik oranı halen yüksek ve işe katılım oranı oldukça düşük seyretmektedir. Bu sosyal ve ekonomik sorunun giderilmesi hangi kaynaklarla sağlanacaktır?

Kamu kesiminde açık vererek ekonomik büyüme sağlanması uygulamasının artık sonuna gelinmiştir. Bu olgunun başat sonucu da, Türkiye’nin yıllık yüzde 3 ve üzerindeki “doğal ekonomik büyümeye” dönebilmesi için “yeniden cari açık vermesi” gerektiğinin güç kazanması ve bunun da TL üzerindeki baskıyı arttırması olacaktır.

Ülkenin ekonomi politikası tümüyle “maliye politikası” eksenine dönmüş durumdadır. “TL faizlerin reel anlamda negatif” tutulmak istenmesinin nedeni, sadece iç talebi canlandırmak ve şirketler üzerindeki faiz baskısını azaltmak olmayıp, aynı zamanda “kamu borç yükünün üzerindeki faiz baskısını” da hafifletmektir.

Daha önce de vurguladığımız gibi Hazine, ihtiyacının üzerinde borçlanarak, sağladığı fazla imkân ile TCMB’nin para politikası alanına girmektedir. Borçlanma ile fazladan sağlanan bu nakit olanaklar, TCMB ve/veya kamu bankalarında tutulmakta, kamu bankaları üzerinden piyasaya müdahale etmek için kullanılan cephanenin bir bölümünü oluşturmaktadır. Kamunun, kamu bankacılık sistemi ve KGF ile kredi piyasasında uzun bir dönemden beri “piyasa yapıcısı” konumunda olduğunu izlemekteyiz. Bunun kamu kesimine olan bedeli, yukardaki açıklamalarımızda görüldüğü gibi, yüksek olmaktadır; korkarız ki kalıcı hasarları daha büyük boyutta gerçekleşecek ve tüm sektörü etkileyecektir.

İşin ironik tarafı, kamunun ekonomideki ağırlığını azaltma ve verimliliği arttırma adına “özelleştirmeyi” zirveye çıkaran bir neoliberal rejimde, kamunun ekonomi içindeki ağırlığının giderek artması (!), verimliliğin düşmesi, kamu kesiminin “piyasa yapıcılığına” soyunmasıdır. Unutulmamalıdır ki, kamu kesiminin verdiği her “açık”, reel sektörün harcayabileceği, yatırım yapabileceği bir değerin alınması anlamına gelir.** Kamu kesiminin mali tablolarının büyümesi ve açığının artması, doğru ve yüksek katma değer üreten oyuncuların elindeki kaynağın kamu kesimine aktarılması; piyasa işleyişinin, dengesinin, kaynak dağılımının ve rekabetinin bozulması demektir.

(*): “Türkiye bankacılığında son dönem değişim ve dönüşümler”, Aydınlık.com.tr, 3.02.2020, https://www.aydinlik.com.tr/haber/turkiye-bankaciliginda-son-donem-degisim-donusumler-200216-2

(**): Bunun son örneğini, Bankacılık Kanunu’nda değişiklik öngören teklifin Varlık FonuTVF’na Türkiye’deki bankalardan “sınırsız borçlanma” yetkisi veren maddesinin komisyonda kabul edilmesinde görmekteyiz. Ekonomi yönetiminin, Kanal İstanbul gibi mega projeleri finanse etmek için TVF’nu büyük bir borç yükü altına sokmaya yol açacak bu değişiklik, genelde sektör için riskli bir gelişmedir.