A+

A-

Son Vergi Düzenlemelerinin Hatırlattıkları

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

7193 sayılı Dijital Hizmet Vergisi Kanunu ile Bazı Kanunlarda ve 375 Sayılı KHK’de Değişiklik Yapılması Hakkında Kanun Teklifi, 21.11.2019 günü TBMM Genel Kurulu’nda kabul edilmiş ve Cumhurbaşkanı’nın onayından sonra Resmi Gazete’de yayımlanarak yürürlüğe girecektir.

Yönetimin “çok kazanandan çok vergi alacağız” söylemini gerçekleştirmek üzere yapılan bu düzenleme vesilesiyle, “ulusal gelirin bölüşümüne vergi yoluyla müdahale” konusunu irdelemeyi bu yazımızın konusu olarak belirledik.

YAPILAN DÜZENLEMENİN İÇERİĞİ

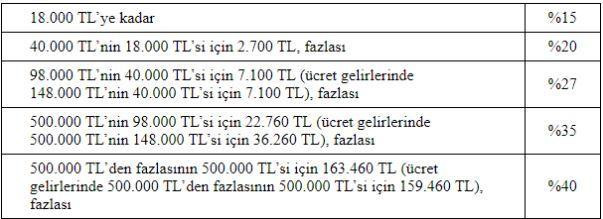

Gelir Vergisi tarifesine yeni bir dilimi olarak yüzde 40 oranı, “beşinci” basamak olarak eklenmiştir.

Vergi dilimlerinde yapılan bu son değişiklik, ücret geliri elde edenler için 1 Ocak 2020 tarihinden itibaren, ücret dışında gelir elde eden Gelir Vergisi mükelleflerinden ticari, zirai, serbest meslek, gayrimenkul ve menkul sermaye iradı ve diğer kazanç ve irad geliri elde edenler için ise, “geçmişe dönük/makable şamil” olarak (!), 1 Ocak 2019 tarihinden itibaren elde ettikleri gelirlere uygulanacaktır.

7129 sayılı Yasa ile 14 kanun ve bir KHK’da değişiklik yapılmaktadır. Yeni yasanın getirdiği yeni üç vergiden ikisi -Dijital Hizmet Vergisi (Dij.HV) ile Konaklama Vergisi “dolaylı”; üçüncüsü olan Değerli Konut Vergisi ise, bir mülkiyet vergisi olması bakımından “dolaysız” vergi niteliğindedir.

GENEL HATLARIYLA TÜRKİYE’DEKİ VERGİ YAPISI

Vergilerin tasnifinde, verginin konusu harcamalar ise “dolaylı vergiler” olarak isimlendirilirken verginin konusun gelir ve servet unsurları ise “dolaysız vergiler” olarak adlandırılmaktadır.

Toplam vergi gelirleri içerisinde dolaysız vergilerin göreli payının yüksek olması, varsıl kesimden orta ve düşük gelirli kesime yönelik bir tür transfer özelliği göstererek, gelir dağılımındaki adaletsizliği azalttığı, kuramsal ve pratik bir gerçektir. Diğer taraftan, toplam vergi gelirleri içerisinde dolaylı vergilerin göreli payının yüksek olmasının “gelir dağılımı adaletsizliğini arttırdığı da” yine herkesçe bilinmektedir.

Bir diğer anlatımla dolaylı vergiler, kişilerin şahsi ve ailevi mali durumları yerine, doğrudan verginin konusunu dikkate aldıklarından “adil olmayan vergiler ” olarak nitelendirilmektedir. Ayrıca dolaylı vergiler harcamaları vergilendirdiğinden, “marjinal tüketim eğilimi” yüksek olan düşük gelirli kesimin, gelirlerinin daha yüksek bir oranını vergi olarak ödemek zorunda kalması nedeniyle, bu kesimin “vergi yükleri arttırmakta” ve bu yolla gelir dağılımını “ dar gelirliler aleyhine bozmaktadır.

Bu bağlamda, OECD ülkelerinde “doğrudan vergi” payı yüzde 68 civarındayken, ülkemizde bu oran sadece yüzde 34 seviyesinde, dolaylı vergi payının ise yaklaşık yüzde 66 olduğunu zikretmek gerekiyor. Dolaylı vergi payının yıllar itibariyle seyrine baktığımızda, 1980’de yüzde 37 olan payın 1990, 2000, 2010, 2014 ve 2017 yıllarında sırasıyla 48, 59, 68, 68 ve 65 olduğunu görmekteyiz.

Diğer yandan ülkemizde, vergi gelirlerinin 1980 yılında yüzde 13 olan ulusal gelir (GSYİH) içindeki payının 1990, 2000, 2010 ve günümüzde sırasıyla yüzde 14,55- 23,59-25,9 ve 26 ’e ulaşmıştır. Bu sayılar ve eğilimden yapılacak çıkarım da ülkemizde, yıllar itibariyle birey ve kurumların ödediği vergilerin ulusal gelire göre payının yükseldiğini ve bu yolla da, GSYİH’yı oluşturan toplam harcamalar içinde kamunun payının giderek arttığı şeklindedir.

Ancak bu düzlemde de Türkiye’deki vergi yapısındaki çarpıklık kolayca görülmektedir. OECD ülkelerinde toplam vergi gelirlerinin ulusal gelire olan oranı yüzde 34,2 (Türkiye’nin üzerinde) iken, anılan oranın, bireysel vergilerde (ağırlıklı olarak gelir vergisi) yüzde 4 (OECD: 8,8), kurum kazançlarında yüzde 1,85 (OECD: 2,88) şeklinde ortaya çıkmaktadır.

Vergi yükü üzerine ülkemiz için yapılan çeşitli amprik çalışmalar, “ücretlerin ve harcamaların” vergi yükünde “OECD ortalamalarının üzerinde” olduğunu göstermektedir. Diğer yandan aynı şekilde “bireysel, kurumlar vergilerin ve servet vergisi” yükleri de ortalamanın “altında” kalmaktadır. Söz konusu bu gerçekleşmeler Türkiye’yi, dolaylı vergilerin payındaki yüzde 66 oranıyla OECD ortalaması olan yüzde 45’in üzerine taşıdığı gibi, aynı zamanda “dolaylı vergi payı en yüksek üçüncü ülke” yapmaktadır.

ÜLKE VERGİLEME YAPISINA “VERGİ BASKISI” YOLUYLA YAKLAŞIM

Türkiye’de gelir vergisinin büyük bölümünün, ulusal gelir içindeki payı çok düşük olan ücretliler tarafından ödeniyor olması, bu verginin uygulanışındaki adaletsizliğinin en önemli göstergesidir. Bunun anlamlı ölçümü, “vergi baskısı” hesaplamasıyla yapılabilmektedir.

Bu yaklaşıma göre, her bir gelir grubunun GSYH’dan payına düşen gelir ile toplam gelir vergisi tahsilâtı içindeki payı birbiriyle ilişkilendirilmektedir. Örneğin ücret kategorisinin GSYH içindeki payı 2018 yılında yüzde 33,8’dir. Oysa aynı kategorinin ödediği gelir vergisinin toplam gelir vergisi içindeki payı, yüzde 59,9’dur. Bunun anlamı, ücretlilerin vergi payının milli gelir payının 1,8 katı (59,9/ 33,8= 1,77) olduğudur.

Tanım gereği, bir gelir kategorisi için “vergi baskısı katsayısı” 1’e eşitse, “ideal bir vergi yükü” dağılımı gerçekleşmektedir. Yani, ulusal gelirdeki payı kadar vergi payına sahiptir. Yukarıda hesaplanan “1,8 katsayısı, bu konudaki adaletsizliği” açıkça göstermektedir.

Bu bağlamda son olarak eklemek istediğimiz bir diğer husus da, bu hesaplama tanım gereği “adaletsiz olan dolaylı vergiler” üzerinden yapılsaydı, geliri sıfıra yakın olanların bile dolaylı vergi ödeyicisi olması nedeniyle, bu alanda “daha ciddi bir vergi baskısının geniş halk kitlelerinin sırtında olduğunu” anlaşılmış olacağı gerçeğidir.

SON VERGİ PAKETİNİN MEVCUT VERGİ YAPISINI DEĞİŞTİRMEDİĞİ

Yukarıda da belirttiğimiz gibi, TBMM’de kabul edileni yasanın getirdiği yeni üç vergiden ikisi “dolaylı”, yani “adaletsiz” nitelikteki vergiler sınıfındandır. Yapılan değişiklik, yapının değişmesi değil, “vergi baskısı katsayısını” artıracak niteliktedir.

Gelir Vergisi tarifesinde yukarıda değindiğimiz değişikliklerle, söz konusu verginin bir “ücret vergisi” olarak kalmasının amaçlandığı anlaşılmaktadır. Bu nedenle tarifenin ilk üç basamağındaki dilim aralıkları ile vergi oranlarını aynen korumuştur. İlk üç basamaktaki dilimlerin yeniden değerleme oranı kadar genişletilmesi, gündeme bile alınmamıştır. Tarifenin ilk üç basamağı 98 bin TL sınırları (ücret gelirleri için 148 bin TL sınırı) içine sıkışmış kalırken, dördüncü dilim 500 bin TL’ya kadar genişlemekte ve yüzde 35 vergiye tâbi olmaktadır. 500 bin TL üzerinde gelir beyan edenler için vergi oranı yüzde 40’a yükseltilmiştir.

SONUÇ YERİNE

Tüketim ve işlemler üzerinden alınan “dolaylı vergiler (KDV, ÖTV, vb)”, tanım gereği “regresif” (gelire göre tersine artan oranlı) yapıdadırlar. Çünkü tasarruf imkânı olmayan yoksul kitleler ancak tüm gelirlerini veya önemli bir bölümünü harcayarak yaşama tutunabilirler.

Oysa gelirleri arttıkça tasarruf olanakları artan üst gelir gruplarının, gelirlerine göreceli olarak dolaylı vergi yükleri daha düşük olmaktadır. Keza dolaylı vergilerde, düşük gelirlileri kayırıcı muafiyet ve istisnalar uygulanması da çok zordur. Bu nedenle, “dolaylı vergilerin düşük gelirliler üzerindeki oransal yükü daha fazladır” ve bu yönüyle “gelir dağılımını bozmaktadır”.

Ülkemizde 2018 yılı itibariyle dolaylı vergilerin ağırlığı yüzde 66 gibi çok yüksek bir düzeydedir. Bu olgu tek başına bile, ülkede gelir dağılımını/paylaşımını bozucu nitelik taşımakta; vergi konusunda yapılan her düzenleme bu yarayı daha da derinleştirmektedir. Zaten uygun maliyetle dış borçlanma olanaklarının azaldığı bir dönemde, merkezi yönetimin cari harcamalardaki savurganlığı, bazı Kamu Özel İşbirliği (KÖİ) modellerinde verilen devlet garantilerinin bütçeye getirdiği yükler, savunma ve din işlerindeki yükselen harcamalar nedeniyle oluşan ve giderek artan “bütçe açığının olağan dışı finansmanı” amacıyla yapılan bu yeni vergi düzenlemelerinden “bölüşümü düzelten” bir katkı da beklenemezdi.