A+

A-

Merkez Bankası’nın Rezerv Logo’su

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

İngiltere'de yayımlanan Financial Times Gazetesi (FT), TC Merkez Bankası (TCMB)’nın kısa vadeli borçlanma yoluyla dolar rezervlerini artırmasının, yeni bir kur şoku karşısında TL'nin değerini korumak için yeterli adım atıp atamayacağı konusunda yatırımcı ve analistlerin şüphe duymasına yol açtığını yazdı.*

FT'ın ilk sayfasında yayımlanan haberde, "Kendi hesaplamalarımız, rezervlerin 25 Mart'tan bu yana alışılmadık bir hızla artan kısa vadeli dış borçlanma ve swap işlemleriyle desteklendiğini gösteriyor. Bu swap işlemleri hariç tutulduğunda “net rezervlerin” 16 milyar doların altında olduğu gözüküyor" denildi. TCMB, 5 Nisan’dan bu yana haftalık “net döviz rezervini” 28,1 milyar $ olarak açıklamıştı.

Söz konusu iddia, yerel seçimlerin yenilebileceği endişesiyle birleşince, Amerikan Doları ($)’nın TL karşısındaki değeri 5,85’e çıktı ve sonrası günlerde de 5,80’i,n pek altına inmedi. (yazıyı hazırladığımızda 5.95’deydi)

ULUSLARARASI DÖVİZ REZERVİ NEDİR?

TCMB’nın kendi tanımıyla “döviz rezervi”, dış ödeme zorluklarının yaşanması durumunda kullanılmak üzere, parasal yetkililer tarafından kontrol edilen, kullanıma hazır dış varlıklardır. Döviz rezervleri, doğrudan finansman kaynağı olabileceği gibi, dış ödeme güçlüklerinin neden olabileceği olumsuzlukların dolaylı olarak düzeltilmesi ve denetlenmesinde, döviz kurunu etkilemek suretiyle, piyasalara müdahale amacıyla da kullanılabilmektedir. Yani dış ödemelerde bir sorun olması veya kurun çeşitli sebeplerle aşırı yükselmesi karşısında döviz rezervi bir güvence unsuru olarak değerlendirilmektedir

Bir ülkenin “resmi uluslararası rezervi”, uluslararası standartta altın mevcudu, yabancı para cinsinden finansal varlıkları (döviz, YP alacakları ve menkul değerler) ile IMF rezerv dilimi pozisyonu, IMF Özel Çekme Hakkı (SDR) tahsisinden oluşmaktadır.

IMF’ye üye ülkelerin, kotalarının (IMF sermayesine katılma paylarının) yüzde 25’lık bölümü “rezerv dilimi” olarak tanımlanmakta, herhangi bir koşula ve IMF onayına bağlı olmaksızın çekebilmektedirler. Bunun yanında IMF her üye ülkeye, kotaları ile orantılı olarak SDR tahsis etmekte; üye ülke bu özel çekme hakkını, gereksinim duyduğu yabancı paraya çevirerek kullanabilmekte ve ülkenin uluslararası rezerv hesabına dahil edebilmektedir.

Daha toplu bir anlatımla TCMB’nın “brüt döviz rezervi (dış varlıkları)”; uluslararası standartta altın mevcudu, yabancı para banknotlar (efektif deposu), YP menkul kıymetler, yurtdışı bankalardan YP alacaklar, yurt içi bankalardan YP alacaklar (ihracat, döviz kazandırıcı hizmetler reeskont kredisi, muhabir bankalardan YP alacaklar, döviz depoları), YP dış krediler, IMF rezerv dilimi pozisyonundan oluşmaktadır.

TCMB’nın üst paragrafta tanımlanan brüt döviz rezervinden (dış varlıklarından) “YP yükümlülükleri” düşülerek “net uluslararası rezerv (kullanılabilir döviz rezervi)” hesaplanmaktadır.

TCBM’nın YP yükümlülüğünün başat bölümünü yurt içi bankaların YP mevduatı oluşturmaktadır. Bankalar, YP yükümlülüklerinin (döviz tevdiat hesapları (DTH), kullanılan YP kredilerin) “zorunlu karşılıklarını” TCMB’ye YP olarak yatırmaktadırlar. Bunun dışında ayrıca, ROM (rezerv opsiyon mekanizması) çerçevesindeki TL zorunlu karşılıklarının bir bölümünü de $, Euro ve/veya altın olarak oluşturmaktadırlar.

TCMB’nın döviz rezervinin küçük bir kısmı, TCMB’nın gereksinimlerini ve yurt içi piyasalarda oluşan yabancı para efektif talebini karşılamak amacı ile TCMB kasalarında efektif olarak tutulmaktadır. Döviz rezervlerinin büyük kısmı TCMB’nın muhabir bankalarında ve diğer ülke merkez bankalarında açtırılmış olan cari ve senet saklama hesaplarında muhafaza edilmektedir.

DÖVİZ REZERVLERİNİN ÖNEMİ

Özellikle Türkiye gibi, gelişmekte olan ülkeler yönünden önemini aşağıdaki başlıklarda toplayabiliriz:

- Karşılaşılabilecek iç ve dış şokların yarattığı olumsuzlukların üstesinden gelinebilmesi,

- Dış borç servisinin (faiz ve anapara geri ödemelerinin) düzenli olarak gerçekleştirilmesinin sağlanması,

- Ülkeye duyulan güveni, uluslararası finans çevreleri ve para piyasalarında arttırılması ve sürdürülmesi,

- Uluslararası dereceleme kuruluşlarının notlamasında olumlu etki yaratılması.

Yukarıda sayılan faktörler uyarınca TCMB döviz rezervi oluşturur.

TCMB ULUSLARARASI REZERVLERİNDE SON DURUM

TCMB brüt döviz rezervleri bir önceki hafta 97.3 mlyar $ seviyesindeydi. Geçen hafta ise bu rakam 97.8 milyar $ seviyesine yükseldi. Söz konusu TCMB brüt rezervlerinin 20.9 milyar $ tutarındaki bölümü ise altın mevcududur.**

TCMB net döviz rezervi Mart 2019'da (altın dahil) 4.8 milyar $ azalmıştır.

TCMB’nın brüt ve net döviz rezervlerindeki son 20 aylık değişimler aşağıdaki tabloda gösterilmiştir.

Tablonun incelenmesi sonrası yapılacak çıkarımlar; TCMB brüt ve net rezervlerinin Nisan 2018’den bu yana bir “düşüş kanalı” içinde olduğu, oynaklığın daha çok “net rezervlerde” yaşandığı şeklindedir. Özellikle son dönem tanık olunan oynaklıklar, ü

lkenin “cari işlemler dengesi”ndeki “net hata ve noksan” kalemi gibi “gizemlilik” algısı vermektedir.

DÖVİZ REZERVLERİNİN YETERLİLİĞİ

Daha önce de değindiğimiz gibi, bir merkez bankasının altın dâhil döviz rezervi, dış yükümlülüklerin zamanında yerine getirilmesini sağlayacak, spekülâtif atakları önleyecek, dış şoklara karşı tampon k işlevi görecek, ulusal para biriminde sürdürülebilir bir istikrar sağlayacak boyutta olmalıdır.

Merkez bankalarının döviz rezervlerinin boyutu ve yeterlilik ölçütü, ülkeden ülkeye değişiklik gösterir. Bu konuda temel çıkarıma yardımcı olmak üzere, ulusal parası “rezerv para” niteliği taşıyan ülkelerin merkez bankaları bilânçolarında “dış varlıkların” payı çok düşük olduğu; gelişme yolundaki ülkelerin merkez bankalarının bilânçolarındaki “aktif” tarafın önemli bölümünün “dış varlıklardan” oluştuğu olgusunu aktarmak yararlı olacaktır.

Gelişme yolundaki ülkelerde “rezervinin yeterliliği” incelenirken aşağıdaki hususlar dikkate alınır:

- cari işlemler açığının boyutu,

- bankacılık ve reel kesimin taşıdığı döviz pozisyonunun (kısa veya uzun) tutarı

- ülkenin dış borç tutarı,

- dış borç seviş tutarı (YP anapara ve faiz ödemeleri),

- dış şok beklentileri,

- uluslararası piyasalardan finansman sağlama olanakları.

Yukarıda sıraladığımız unsurların yanında, koşullu dış yükümlülükler, özellikle Hazine garantili dış borçlar, yükümlülükler de hesaplamaya dâhil edilir.

Uluslararası rezervlerin yeterliliği konusunda, genel kabul görmüş ölçüm sistemleri olmamakla birlikte, literatürde aşağıda özetlenen göstergelerin yer aldığını görmekteyiz:

- Net Döviz Rezervi / Cari İşlemler Açığı: Bu oranın en az 2 sayısında olması.

- Brüt Döviz Rezervi / Finansal Kurumlar ve Reel Sektörün Konsolide Döviz Pozisyon Açığı: Söz konusu oranın 1’den büyük çıkması.

- Brüt Döviz Rezervi / Kısa Vadeli Dış Borç Tutarı: 1 sayısının üstünde gerçekleşmesi.

- Net Döviz Rezervi / Aylı İthalât Ortalaması: Net rezervin en az üç aylık dış alımı karşılaması (0,25) yeterli görülmekte.

- Brüt Döviz Rezervi / Yıllık Cari Döviz Gideri (ithalât+hizmet giderleri): 0,30 ve üzeri çıkması.

TCMB yönünden, yukardaki nicel ölçütlerin hiç birinin aranan sınırda olmadığını yeri gelmişken belirtmekte yarar var.

TCMB DÖVİZ REZERVLERİNDE GÜNCEL SORUN

Financial Times’daki Haber

Anılan İngiliz gazetesinde yer alan haber, yukarıda tanımı ve önemi açıklanan döviz rezervi konusunda TCMB’nın geçtiğimiz Mart Ayı’nda uyguladığı bir politikayı sorgulamaktadır. TCMB Nisan başında “net döviz rezervini” 28.1 milyar $ olarak açıklamıştı. Ancak FT analistleri, net rezerv tutarının 16 milyar $ civarında olması gerektiğini yazdılar.

Ekonomi ile yakından ilgilenenler, küresel yatırımcılar ve finans kuruluşlarının, merkez bankalarının verilerini ve hareketlerini yakından izlediğini bilirler. Diğer yandan, bankaların attığı adımların şeffaflığı, açıkçası, veriye ulaşma, açıklanan verilerin gerçeği yansıtması, bankaya duyulan güven açısından çok önemli bir olgudur.

İşte bu noktada uzmanlar, en az 12.1 milyar $ rezervin kısa vadeli dış borçlanma ve swap işlemleriyle desteklendiğini belittiler. Bir diğer anlatımla, iddiaya göre TCMB, aslında kendisine ait olmayan bir rezerv kalemini kendi rezervlerinin içinde göstermiş oluyordu.

FT’ye gönderilen yazılı yanıtta TCMB, döviz rezervlerinin “swap işlemlerinden” etkilenmiş olabileceğini ifade etmekte ve bu uygulamanın uluslararası normlara uygun olduğunu belirtilmektedir.

Borçlanma ve Swap İşlemleri Yoluyla Rezerv Artışı

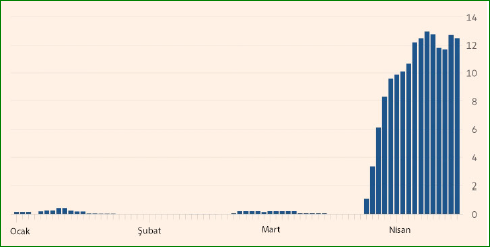

Konuya önce “borçlanma” penceresinden bakarsak, aşağıdaki grafikte net bir biçimde de görüleceği gibi, 1 Ocak-25 Mart döneminde toplamda 500 milyon $’ı aşmayan borçlanmanın, 8 Nisan'da 13 milyar $’a tırmandığını görmekteyiz.

Söz konusu olguyla ilgili FT’da yer alan haberde, “"TCMB bu kaynağı, Türkiye'de yerleşiklerin paralarını artan bir oranda döviz mevduatlarına yatırması sonrasında, Türk bankalarından borç alarak oluşturdu" denilmektedir. Eski bir TCMB yetkilisinin ağzından, “fazladan dövizin kazanılmadığı, borç alındığını” aktararak, “bu, bir merkez bankasının rezerv artırmak için kullanacağı “ortodoks” bir yöntem değil” yorumuna da yer verdi.

Kümülatif Borçlanma (milyar $)

Kaynak: Financial Times/18 Nisan 2019

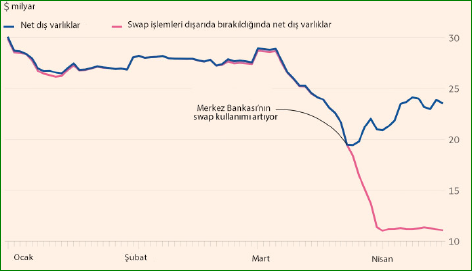

TCMB’nın Mart Ayı’nın son haftasından itibaren yaptığı kısa vadeli “TL/$ swap” işlemlerinde (yerel bankaların $ karşısında TL verdiği ve daha sonra bu işlemin geri alındığı haftalık kur swapları) uygulanmasında önemli artış olmuştur. Bunların arıtılması durumunda Merkez’in dış varlıklarının artma değil, tersine 12 milyar $ civarında azaldığı, FT uzmanlarınca hazırlanmış aşağıdaki grafikte açıkça izlenebilmektedir.

Kaynak: Financial Times/18 Nisan 2019

Bu değişimler ve Borçlanma/Rezerv Artışı Konusundaki Spekülâsyonlar

Döviz swaplarının başlamasından sonraki ilk 3 haftada “net rezervler” 20 milyar TL (yaklaşık 3.5 milyar $) arttı. TCMB yine bu süre zarfında, yukarıda açıkladığımız gibi 13 milyar $ civarında yeni borçlanma yaptı. Borçlandı. Borçlanılan bu tutarın aynı tutarda rezervlere yansıtıldığı düşünülse bile, bakiye 9 milyar $, “açıklanmamış bir para” kalmaktadır.

Eğer durum bu şekildeyse, “net rezervlerin” bu şekilde sürdürülebilmesi için TCMB’nın, bu haftalık swapları sona erdiğinde, her hafta uzatması gereği ortaya çıkmaktadır.!

Peki bu 9 milyar $ rezervlerde kullanılmadıysa nerede? Banka’nın resmi verilere göre TCMB, en son 23 Ocak 2014’de piyasalara müdahale etmiş görünmektedir. Bu bağlamda kalan güçlü olasılık, TCMB’nın anılan “döviz deposunu”, TL’nı desteklemek için kullanmış olmasıdır. Bu noktada yaygın kanı, 31 Mart yerel seçimleri öncesinde $/TL paritesinin artışını önlemek. Yani, TL’nın $’ı karşısındaki değer kaybının bir sıçrama yapmasının önüne geçmek ve iktidarın oy kaybını önlemek***

SONUÇ YERİNE

Hepimizin bildiği gibi demokrasilerde, iktidarlar geçici fakat merkez bankaları kalıcıdır. İlâveten, merkez bankalarının “bağımsızlığı” ve “tutarlılığı”, o ülkenin küresel görünümü ve saygınlığı yönünden de çok önemli bir etkendir.

Bu husus Türkiye gibi çeşitli “ekonomik kırılganlıkları” bünyesinde barındıran, ülke ekonomisinin çarkları “dış kaynak/ dış borçlanma” ile dönen bir ekonominin küresel görünümü ve saygınlığı konusunda daha da önem arz etmektedir. TCMB’nın bağımsızlığı, sadece bu son “örtülü hamlede” değil, faiz politikaları konusunda da defalarca sorgulanmıştı.

Aslında FT’ın haberiyle güncel olan konu, kamu bankaları eliyle faizlere müdahaleden sonra, döviz kuruna müdahale de belirginleşince, kamu bankaları bu “sat sat bitmeyen” dövizi nereden buldukları sorusuna odaklanmaya yol açtı. Yapılan araştırmalar ve TCMB’nın bilânço verileri gösterdi ki; kaynağın merkezi ülkenin bağımsız ve saygın (!) Merkez Bankası’ydı.****

Bu durum TCMB’nın yanında, Türkiye ekonomisinin “güvenirliğine” de gölge düşürmekte, kırılganlıklarını arttırmaktadır. Buna kimsenin hakkı yoktur.

(*): “Turkey props up reserves with eye on shaky lira”, FT, 18.04.2019.

(**): “Ödemeler dengesi ile ilgili istatistikler1, TCMB.

(***): Ersin Dedekoca, “Yerel seçimler için para swapı, ülke gerçekleri”, Aydınlık.com.tr, 29.03.2019, https://www.aydinlik.com.tr/yerel-secimler-icin-para-swapi-ulke-gercekleri-ersin-dedekoca-kose-yazilari-mart-2019

(****): Uğur Gürses, “Analiz: Arka kapı politikasının faturası”, DW, 19.04.2019